![]()

![]()

![]()

Từ khi chuyển sang hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, phần lớn doanh nghiệp không còn phải nộp báo cáo tình hình sử dụng hóa đơn. Tuy nhiên nghĩa vụ này vẫn còn với một số đối tượng cụ thể. Bài viết làm rõ ai phải nộp, ai được miễn, mẫu BC26 mới nhất, thời hạn, cách lập từng cột và mức phạt khi chậm nộp.

Trả lời nhanh: Doanh nghiệp đã dùng hóa đơn điện tử (có mã hoặc không có mã của cơ quan thuế) thì không phải nộp báo cáo tình hình sử dụng hóa đơn, vì dữ liệu đã được truyền tự động về cơ quan thuế. Báo cáo theo mẫu BC26/HĐG chỉ áp dụng cho tổ chức, hộ, cá nhân mua hóa đơn đặt in của cơ quan thuế.

Báo cáo tình hình sử dụng hóa đơn là gì?

Báo cáo tình hình sử dụng hóa đơn là báo cáo định kỳ gửi cơ quan thuế quản lý trực tiếp, thống kê số hóa đơn đã mua, đã sử dụng, xóa bỏ, hủy, mất và số tồn trong kỳ. Mục đích là để cơ quan thuế kiểm soát việc phát hành và sử dụng hóa đơn, phòng chống gian lận, mua bán hóa đơn bất hợp pháp.

Theo Điều 29 Nghị định 123/2020/NĐ-CP, báo cáo được lập theo mẫu BC26/HĐG (Phụ lục IA) và nộp theo quý.

Ai phải nộp, ai không phải nộp báo cáo tình hình sử dụng hóa đơn?

Đây là điểm dễ nhầm nhất sau khi áp dụng hóa đơn điện tử.

Trường hợp KHÔNG phải nộp báo cáo

Tổ chức, doanh nghiệp đã sử dụng hóa đơn điện tử (có mã hoặc không có mã của cơ quan thuế) theo Nghị định 123 và Thông tư 78. Lý do: toàn bộ dữ liệu hóa đơn đã được chuyển trực tiếp đến cơ quan thuế nên không cần nộp BC26 nữa. Nếu doanh nghiệp bạn đang dùng hóa đơn điện tử theo Thông tư 78, bạn thuộc nhóm này.

Trường hợp PHẢI nộp báo cáo (mẫu BC26/HĐG)

- Tổ chức, hộ, cá nhân kinh doanh mua hóa đơn do cơ quan thuế đặt in (hóa đơn giấy bán cho đối tượng đặc thù).

- Trường hợp hệ thống cấp mã của cơ quan thuế gặp sự cố và doanh nghiệp sử dụng hóa đơn giấy do cơ quan thuế cấp trong thời gian sự cố.

Lưu ý: nếu trong kỳ không sử dụng hóa đơn nào, đối tượng phải nộp vẫn phải nộp BC26 với số lượng hóa đơn sử dụng bằng 0, và không phải gửi bảng kê chi tiết.

Các trường hợp đặc biệt vẫn phải báo cáo

- Doanh nghiệp chia, tách, sáp nhập, giải thể, phá sản, chuyển đổi sở hữu: nộp báo cáo cùng thời điểm nộp hồ sơ quyết toán thuế.

- Doanh nghiệp chuyển địa điểm kinh doanh sang địa bàn cơ quan thuế khác: nộp báo cáo với cơ quan thuế nơi chuyển đi.

Thời hạn nộp báo cáo tình hình sử dụng hóa đơn

Báo cáo nộp theo quý, chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo:

|

Kỳ báo cáo |

Thời gian |

Hạn nộp chậm nhất |

|

Quý 1 |

Tháng 1 đến tháng 3 |

30/4 |

|

Quý 2 |

Tháng 4 đến tháng 6 |

31/7 |

|

Quý 3 |

Tháng 7 đến tháng 9 |

31/10 |

|

Quý 4 |

Tháng 10 đến tháng 12 |

31/1 năm sau |

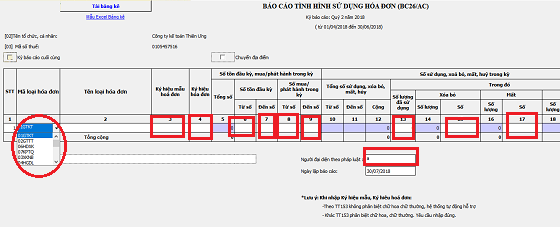

Mẫu báo cáo tình hình sử dụng hóa đơn theo Nghị định 123 (BC26/HĐG)

Mẫu BC26/HĐG ban hành kèm Phụ lục IA Nghị định 123/2020/NĐ-CP gồm 2 phần:

- Thông tin chung: tên, mã số thuế, địa chỉ của tổ chức/hộ/cá nhân; kỳ báo cáo; cơ quan thuế tiếp nhận.

- Bảng tình hình sử dụng hóa đơn: chi tiết theo từng loại, ký hiệu mẫu, ký hiệu hóa đơn với các cột: tồn đầu kỳ, mua/phát hành trong kỳ, sử dụng, xóa bỏ, hủy, mất/cháy/hỏng, tồn cuối kỳ.

Tải mẫu báo cáo tình hình sử dụng hóa đơn (BC26) Excel

Tải file Excel mẫu BC26 đã cài sẵn công thức tính số tồn cuối kỳ tại đây: Tải mẫu BC26 báo cáo tình hình sử dụng hóa đơn.

Khi xuất bản: upload file lên Thư viện Media của arito.vn rồi thay đường dẫn bằng URL thật trên arito.vn.

Cách lập báo cáo tình hình sử dụng hóa đơn (từng cột)

Nguyên tắc cốt lõi của bảng BC26 là phương trình cân đối số lượng hóa đơn:

Tồn cuối kỳ = Tồn đầu kỳ + Mua trong kỳ − Sử dụng − Xóa bỏ − Hủy − Mất/cháy/hỏng

Hướng dẫn điền từng cột:

- Tên loại hóa đơn, ký hiệu mẫu số, ký hiệu hóa đơn: ghi theo thông báo phát hành đã đăng ký.

- Số tồn đầu kỳ: số lượng và khoảng số (từ số… đến số…) còn tồn từ kỳ trước chuyển sang.

- Số mua/phát hành trong kỳ: số hóa đơn mua thêm của cơ quan thuế trong kỳ.

- Tổng số sử dụng, xóa bỏ, mất, hủy: tách rõ số đã xuất bán (sử dụng), số xóa bỏ, số hủy và số mất/cháy/hỏng, kèm số seri cụ thể.

- Số tồn cuối kỳ: tính theo phương trình cân đối ở trên; số này chính là tồn đầu kỳ của báo cáo quý sau.

Cách nộp báo cáo tình hình sử dụng hóa đơn qua mạng

1. Đăng nhập hệ thống thuế điện tử (Thuedientu.gdt.gov.vn) hoặc dùng phần mềm HTKK để kết xuất tờ khai BC26 dạng XML.

2. Chọn tờ khai “Báo cáo tình hình sử dụng hóa đơn (BC26/AC)”, chọn kỳ báo cáo theo quý.

3. Nhập số liệu hoặc tải tờ khai XML đã kết xuất từ HTKK lên.

4. Ký số bằng chữ ký số của doanh nghiệp và gửi. Lưu lại Thông báo tiếp nhận của cơ quan thuế.

Mức phạt chậm nộp, nộp sai báo cáo tình hình sử dụng hóa đơn

Theo Điều 29 Nghị định 125/2020/NĐ-CP, hành vi nộp chậm hoặc không nộp báo cáo tình hình sử dụng hóa đơn bị xử phạt như sau:

|

Hành vi |

Mức phạt |

|

Chậm 1 đến 5 ngày, có tình tiết giảm nhẹ |

Cảnh cáo |

|

Chậm 1 đến 10 ngày |

1.000.000 đến 3.000.000 đồng |

|

Chậm 11 đến 20 ngày |

2.000.000 đến 4.000.000 đồng |

|

Chậm 21 đến 90 ngày |

4.000.000 đến 8.000.000 đồng |

|

Chậm từ 91 ngày trở lên hoặc không nộp |

5.000.000 đến 15.000.000 đồng |

Mức phạt trên áp dụng cho tổ chức; cá nhân vi phạm cùng hành vi thì mức phạt bằng 1/2.

Báo cáo tình hình sử dụng hóa đơn lần cuối khi chuyển sang hóa đơn điện tử

Khi doanh nghiệp ngừng dùng hóa đơn giấy đã mua/đặt in để chuyển hẳn sang hóa đơn điện tử, cần:

- Lập thông báo hủy các hóa đơn giấy chưa sử dụng còn tồn.

- Nộp báo cáo tình hình sử dụng hóa đơn cho kỳ cuối cùng, thể hiện số hóa đơn đã hủy và tồn cuối kỳ bằng 0.

Tham khảo thêm hướng dẫn chuyển đổi hóa đơn điện tử theo chuẩn Thông tư 78 và Nghị định 123, hướng dẫn đăng ký hóa đơn điện tử theo Nghị định 123 và mẫu biên bản hủy hóa đơn theo Thông tư 78.

Quản lý hóa đơn và báo cáo tự động với phần mềm Arito

Quản lý hóa đơn thủ công dễ sai lệch số tồn và trễ hạn báo cáo. Giải pháp hóa đơn điện tử Arito và phần mềm quản lý hóa đơn đầu vào Safeinvoice giúp:

- Phát hành, lưu trữ hóa đơn điện tử đúng chuẩn Nghị định 123 và Thông tư 78, tự động truyền dữ liệu về cơ quan thuế.

- Theo dõi tình hình sử dụng hóa đơn theo thời gian thực, đối chiếu tồn đầu kỳ và cuối kỳ tự động.

- Tích hợp với phần mềm quản lý Tài chính – Kế toán Arito và phần mềm kế toán Safebooks để khép kín quy trình từ bán hàng đến kê khai thuế.

Câu hỏi thường gặp (FAQ)

Dùng hóa đơn điện tử có phải nộp báo cáo tình hình sử dụng hóa đơn không?

Không. Doanh nghiệp dùng hóa đơn điện tử theo Nghị định 123 và Thông tư 78 đã truyền dữ liệu trực tiếp về cơ quan thuế nên không phải nộp BC26.

Ai vẫn phải nộp BC26?

Tổ chức, hộ, cá nhân mua hóa đơn đặt in của cơ quan thuế, hoặc dùng hóa đơn giấy do cơ quan thuế cấp trong thời gian hệ thống cấp mã gặp sự cố.

Báo cáo tình hình sử dụng hóa đơn nộp theo tháng hay quý?

Nộp theo quý, chậm nhất ngày cuối cùng của tháng đầu quý tiếp theo.

Trong kỳ không phát sinh hóa đơn có phải nộp không?

Có. Đối tượng thuộc diện phải nộp vẫn phải nộp BC26 với số sử dụng bằng 0 và không cần gửi bảng kê chi tiết.

Chậm nộp báo cáo bị phạt bao nhiêu?

Từ cảnh cáo đến 15.000.000 đồng tùy số ngày chậm, theo Điều 29 Nghị định 125/2020/NĐ-CP.

Công nghệ

SAFEBOOKS.VN – Phần mềm kế toán cho mọi doanh nghiệp

Phần mềm kế toán Safebooks

Đơn giản – Thông minh – Hiệu quả

Công nghệ

Giới thiệu phần mềm xử lý hoá đơn điện tử đầu vào tự động ARITO INVOICE

Bạn đang đau đầu với việc xử lý xếp hóa đơn đầu vào chờ ghi sổ. Bạn tốn nhiều thời gian cho việc xử lý

Tin tức

[Tải miễn phí] Mẫu quyết định nghỉ việc mới 2026

Quyết định nghỉ việc là văn bản quan trọng được doanh nghiệp ban hành khi người lao động chấm dứt quan hệ lao động theo

Tài chính - kế toán

Giá thành và giá vốn là gì? Phân biệt chi tiết kèm ví dụ

Giá thành và giá vốn là hai chỉ tiêu quan trọng, ảnh hưởng trực tiếp đến việc định giá sản phẩm, kiểm soát chi phí

Tin tức

Phần mềm CRM là gì? Top 15 phần mềm CRM tốt nhất 2026

Phần mềm CRM đang trở thành công cụ không thể thiếu đối với doanh nghiệp trong quá trình quản lý khách hàng, tối ưu quy