![]()

![]()

![]()

Kế toán xây dựng là kế toán chuyên trách theo dõi chi phí, doanh thu và giá thành của các công trình xây lắp, từ khi bóc tách dự toán đến lúc nghiệm thu, quyết toán. Bài viết giải thích kế toán xây dựng là gì, mô tả chi tiết các công việc của kế toán xây dựng, đặc thù ngành so với kế toán thông thường, cách tập hợp chi phí và tính giá thành theo từng công trình, kèm bảng công việc theo thời gian để người mới vào nghề dễ áp dụng.

Kế toán xây dựng là gì?

Kế toán xây dựng là vị trí kế toán đặc thù trong doanh nghiệp xây lắp, chịu trách nhiệm ghi chép, theo dõi và báo cáo toàn bộ chi phí, doanh thu, lợi nhuận của các công trình xây dựng qua từng giai đoạn thi công. Mục tiêu là xác định đúng giá thành từng công trình, từng hạng mục, từ đó biết được hiệu quả thực của mỗi dự án.

Điểm khác biệt lớn nhất so với kế toán thương mại là chi phí xây dựng gắn với từng công trình cụ thể, kéo dài qua nhiều kỳ và phải bóc tách theo dự toán đã trúng thầu. Vì vậy kế toán xây dựng phải theo dõi chi phí ở mức chi tiết hơn nhiều.

Đặc thù của kế toán xây dựng

- Bóc tách theo dự toán: mỗi công trình có dự toán riêng, kế toán phải hạch toán chi phí bám sát dự toán trúng thầu.

- Giá thành theo công trình, hạng mục: chi phí tập hợp riêng cho từng công trình, không gộp chung.

- Thi công dài kỳ, nhiều địa điểm: một công trình kéo dài nhiều tháng, thậm chí nhiều năm, ở các địa bàn khác nhau nên đơn giá vật tư, nhân công thay đổi.

- Ghi nhận doanh thu theo tiến độ nghiệm thu: doanh thu ghi nhận theo khối lượng hoàn thành được nghiệm thu, không đợi đến khi bàn giao toàn bộ.

- Nhiều tạm ứng và công nợ: tạm ứng cho đội thi công, công nợ theo từng công trình cần theo dõi chặt.

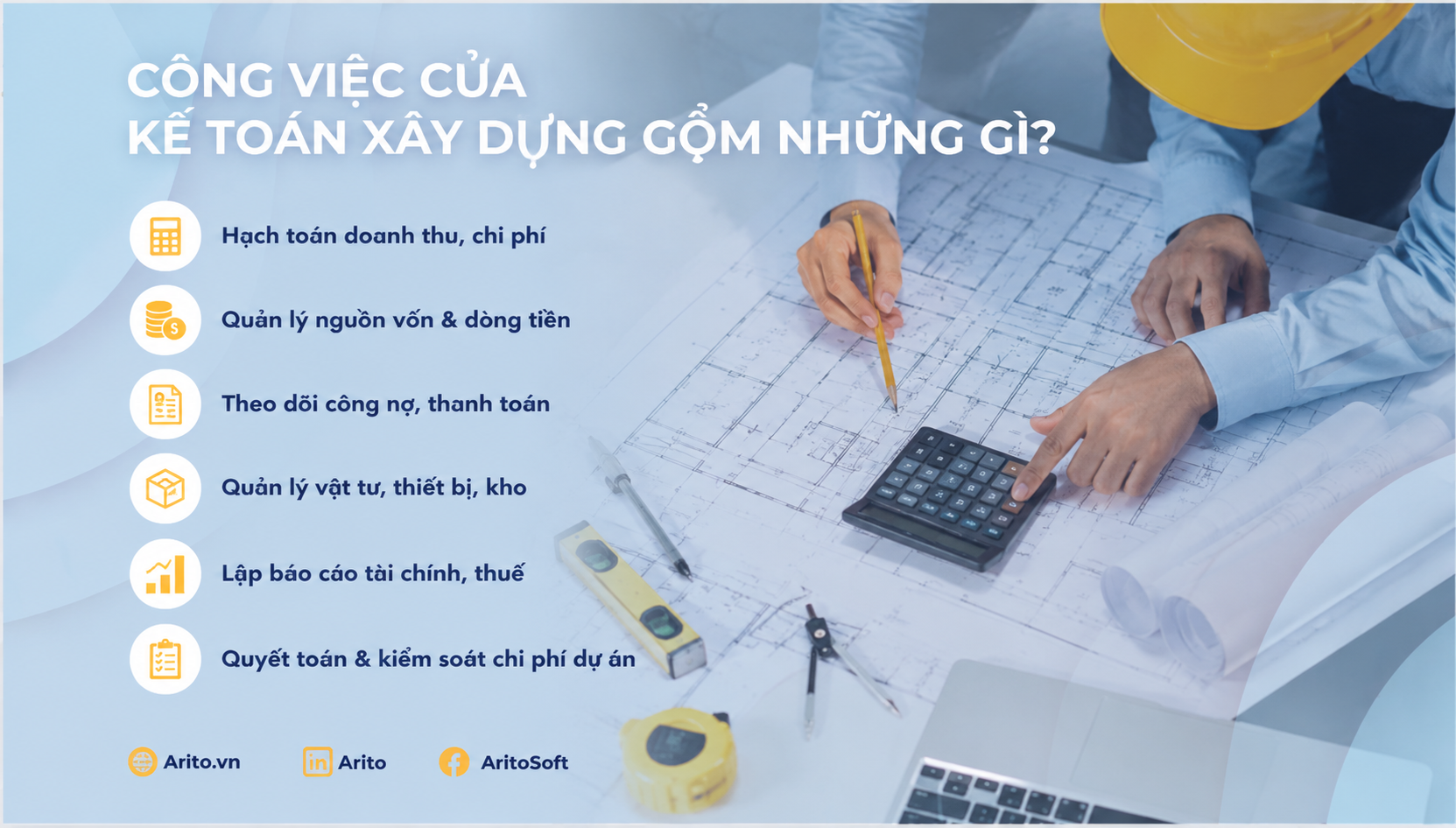

Công việc của kế toán xây dựng gồm những gì?

|

Nhóm công việc |

Nội dung cụ thể |

|

Đọc và bóc tách dự toán |

Phân tích dự toán trúng thầu, xác định định mức chi phí từng hạng mục |

|

Theo dõi nguyên vật liệu |

Nhập vật tư đúng tiến độ, khớp dự toán từng công trình |

|

Quản lý nhân công |

Lập bảng lương, theo dõi chi phí lao động theo giai đoạn thi công |

|

Theo dõi chi phí máy thi công |

Nhiên liệu, khấu hao, thuê máy, sửa chữa cho từng công trình |

|

Tập hợp chi phí, tính giá thành |

Phân bổ chi phí chung, tính giá thành theo công trình, hạng mục |

|

Theo dõi nghiệm thu, công nợ |

Bám tiến độ nghiệm thu, xuất hóa đơn, theo dõi thanh toán |

|

Lập báo cáo, quyết toán |

Báo cáo định kỳ, quyết toán thuế, lưu trữ hồ sơ chứng từ |

Mô tả công việc kế toán xây dựng theo thời gian

Đây là checklist thực tế giúp hình dung công việc của kế toán xây dựng:

Hằng ngày:

- Thu thập, kiểm tra chứng từ vật tư, nhân công, máy thi công theo từng công trình.

- Theo dõi tạm ứng cho đội thi công và hoàn ứng.

- Cập nhật nhập xuất vật tư tại công trường.

Hằng tháng:

- Tập hợp chi phí theo từng công trình, phân bổ chi phí chung.

- Lập bảng lương nhân công, các khoản trích theo lương.

- Đối chiếu khối lượng nghiệm thu, xuất hóa đơn và ghi nhận doanh thu tương ứng.

- Kê khai thuế giá trị gia tăng.

Hằng quý và năm:

- Tính giá thành và xác định kết quả theo từng công trình.

- Quyết toán thuế thu nhập doanh nghiệp, thu nhập cá nhân.

- Kiểm kê vật tư, đối chiếu công nợ và lập báo cáo tài chính.

Cách tập hợp chi phí và tính giá thành công trình

Giá thành công trình được tập hợp từ bốn khoản mục chi phí, sau đó kết chuyển vào chi phí sản xuất kinh doanh dở dang chi tiết theo từng công trình:

|

Khoản mục chi phí |

Tài khoản (Thông tư 200) |

Nội dung |

|

Chi phí nguyên vật liệu trực tiếp |

621 |

Xi măng, sắt thép, cát đá, vật tư cho công trình |

|

Chi phí nhân công trực tiếp |

622 |

Lương công nhân trực tiếp thi công |

|

Chi phí sử dụng máy thi công |

623 |

Nhiên liệu, khấu hao, thuê máy, vận hành máy |

|

Chi phí sản xuất chung |

627 |

Chi phí quản lý công trình, điện nước, chi phí chung |

Cuối kỳ, các chi phí trên được kết chuyển vào tài khoản 154 chi tiết theo từng công trình, rồi tính ra giá thành khi công trình hoặc hạng mục hoàn thành, nghiệm thu.

Doanh nghiệp áp dụng Thông tư 133 (doanh nghiệp nhỏ và vừa) thường tập hợp trực tiếp vào tài khoản 154 chi tiết theo công trình mà không tách 621, 622, 623, 627.

Lưu ý về chế độ kế toán: Thông tư 200/2014/TT-BTC áp dụng đến hết năm tài chính 2025. Từ năm tài chính 2026, chế độ kế toán doanh nghiệp áp dụng theo Thông tư 99/2025/TT-BTC thay thế Thông tư 200. Doanh nghiệp nhỏ và vừa tiếp tục theo Thông tư 133.

Thời điểm ghi nhận doanh thu trong xây dựng

Với hợp đồng xây dựng, doanh thu được ghi nhận theo phần công việc đã hoàn thành, tức theo khối lượng nghiệm thu, thay vì đợi bàn giao toàn bộ công trình. Điều này giúp chi phí và doanh thu của cùng một giai đoạn được ghi nhận đồng thời, phản ánh đúng kết quả từng kỳ. Thời điểm xuất hóa đơn thường gắn với biên bản nghiệm thu khối lượng hoàn thành.

Kinh nghiệm và lưu ý khi làm kế toán xây dựng

- Bám sát dự toán: mọi chi phí nên đối chiếu với dự toán để phát hiện vượt chi phí sớm.

- Hóa đơn khớp nghiệm thu: xuất hóa đơn đúng thời điểm nghiệm thu để tránh sai lệch doanh thu và rủi ro thuế.

- Theo dõi tạm ứng chặt chẽ: tạm ứng cho đội thi công nếu không quản lý dễ thất thoát.

- Chi phí gắn đúng công trình: tránh gộp chi phí của công trình này sang công trình khác làm sai giá thành.

- Lưu trữ hồ sơ đầy đủ: hợp đồng, dự toán, nghiệm thu, hóa đơn theo từng công trình để phục vụ quyết toán.

Những lỗi thường gặp của kế toán xây dựng

- Không bóc tách dự toán trước khi hạch toán: chi phí không có cơ sở đối chiếu.

- Ghi nhận doanh thu sai thời điểm: không theo tiến độ nghiệm thu, gây lệch kỳ.

- Chi phí không gắn công trình: giá thành từng công trình bị sai.

- Quên phân bổ chi phí chung: giá thành thiếu chính xác.

- Hồ sơ chứng từ thiếu: khó giải trình khi quyết toán thuế.

Quản lý kế toán xây dựng với phần mềm Arito

Theo dõi chi phí theo từng công trình, từng hạng mục bằng Excel rất dễ nhầm lẫn khi số lượng công trình tăng. Phần mềm quản lý tài chính kế toán của Arito giúp doanh nghiệp xây dựng:

- Tập hợp chi phí nguyên vật liệu, nhân công, máy thi công và chi phí chung theo từng công trình, tự động phân bổ chi phí chung.

- Đối chiếu chi phí thực tế với dự toán, cảnh báo khi vượt định mức.

- Ghi nhận doanh thu theo tiến độ nghiệm thu, tính giá thành và kết quả theo từng công trình.

- Lên báo cáo tài chính và báo cáo quản trị theo công trình chỉ trong vài thao tác.

Tìm hiểu thêm về cách lập báo cáo tài chính và tham khảo thêm về kế toán nội bộ. Tất cả nằm trong nền tảng phần mềm quản lý doanh nghiệp Arito ERP, giúp kế toán, chi phí công trình và doanh thu dùng chung một nguồn dữ liệu.

Muốn xem chi phí được tập hợp theo công trình và tính giá thành tự động ra sao? Đăng ký nhận demo miễn phí để đội ngũ Arito tư vấn theo đặc thù doanh nghiệp xây dựng của bạn.

Câu hỏi thường gặp (FAQ)

Kế toán xây dựng khác gì kế toán thông thường?

Kế toán xây dựng phải bóc tách dự toán, tập hợp chi phí và tính giá thành theo từng công trình, hạng mục, đồng thời ghi nhận doanh thu theo tiến độ nghiệm thu. Giá thành tính theo công trình thay vì theo sản phẩm như sản xuất thông thường.

Chi phí xây dựng được tập hợp vào tài khoản nào?

Theo Thông tư 200, chi phí tách vào 621 (nguyên vật liệu trực tiếp), 622 (nhân công trực tiếp), 623 (máy thi công), 627 (chi phí chung), rồi kết chuyển vào 154 chi tiết theo công trình. Doanh nghiệp theo Thông tư 133 thường tập hợp thẳng vào 154.

Doanh thu công trình xây dựng ghi nhận khi nào?

Ghi nhận theo phần công việc hoàn thành, tức theo khối lượng nghiệm thu từng giai đoạn, không đợi bàn giao toàn bộ. Thời điểm xuất hóa đơn thường gắn với biên bản nghiệm thu.

Kế toán xây dựng cần chuẩn bị hồ sơ gì cho quyết toán?

Hợp đồng, dự toán, biên bản nghiệm thu, hóa đơn, chứng từ chi phí vật tư, nhân công, máy thi công theo từng công trình, cùng bảng tính giá thành và báo cáo tài chính.

Doanh nghiệp xây dựng nên dùng chế độ kế toán nào?

Doanh nghiệp lớn áp dụng Thông tư 200 đến hết năm 2025 và chuyển sang Thông tư 99/2025 từ năm 2026. Doanh nghiệp nhỏ và vừa áp dụng Thông tư 133.

Kết luận

Kế toán xây dựng đòi hỏi theo dõi chi phí chi tiết đến từng công trình, bóc tách dự toán và ghi nhận doanh thu theo tiến độ nghiệm thu. Nắm rõ đầu việc theo ngày, tháng, năm và cách tập hợp chi phí để tính giá thành là nền tảng để làm tốt vai trò này. Khi số lượng công trình tăng, phần mềm sẽ giúp tập hợp chi phí và tính giá thành theo công trình nhanh, chính xác hơn.

Công nghệ

SAFEBOOKS.VN – Phần mềm kế toán cho mọi doanh nghiệp

Phần mềm kế toán Safebooks

Đơn giản – Thông minh – Hiệu quả

Công nghệ

Giới thiệu phần mềm xử lý hoá đơn điện tử đầu vào tự động ARITO INVOICE

Bạn đang đau đầu với việc xử lý xếp hóa đơn đầu vào chờ ghi sổ. Bạn tốn nhiều thời gian cho việc xử lý

Hóa đơn

(Tải ngay) Mẫu bảng kê mua hàng không hóa đơn theo 02/TNDN

Mẫu bảng kê mua hàng không hóa đơn theo 02/TNDN là căn cứ giúp doanh nghiệp ghi nhận các khoản mua vào từ cá nhân,

Tin tức

Hóa đơn bán hàng có kê khai thuế không? Giải đáp 2026

Hóa đơn bán hàng có kê khai thuế không là vấn đề nhiều doanh nghiệp và kế toán quan tâm khi tiếp nhận, hạch toán

Tin tức chung

Các Trường Hợp Không Phải Xuất Hóa Đơn Mới Nhất 2026

Các trường hợp không phải xuất hóa đơn mới nhất được quy định cụ thể theo từng loại giao dịch và bản chất khoản thu.