![]()

![]()

![]()

Thuế thu nhập doanh nghiệp (TNDN) là một trong những sắc thuế quan trọng nhất trong hệ thống thuế Việt Nam, ảnh hưởng trực tiếp đến lợi nhuận sau thuế và dòng tiền của mọi tổ chức có hoạt động kinh doanh. Nắm vững cách tính thuế thu nhập doanh nghiệp, ai là người nộp thuế và mức thuế suất áp dụng là nền tảng để doanh nghiệp kê khai đúng, nộp đủ và tận dụng tối đa các ưu đãi mà pháp luật cho phép. Bài viết này của Arito tổng hợp công thức tính thuế TNDN, cập nhật thuế suất mới nhất theo Luật Thuế thu nhập doanh nghiệp 2025 (số 67/2025/QH15) có hiệu lực từ ngày 01/10/2025, kèm ví dụ tính toán cụ thể để doanh nghiệp dễ áp dụng vào thực tế.

Lưu ý cập nhật pháp lý: Từ kỳ tính thuế năm 2025, thuế suất TNDN không còn cố định 20% cho mọi doanh nghiệp. Luật mới áp dụng cơ chế thuế suất bậc thang 15% – 17% – 20% theo doanh thu. Toàn bộ nội dung dưới đây đã được cập nhật theo quy định mới.

1. Thuế thu nhập doanh nghiệp là gì? Ai phải nộp thuế TNDN?

Thuế thu nhập doanh nghiệp (TNDN) là một loại thuế trực thu trong hệ thống thuế Việt Nam, được áp dụng trên phần thu nhập chịu thuế của doanh nghiệp sau khi đã trừ đi các chi phí hợp lý, hợp lệ theo quy định pháp luật thuế thu nhập doanh nghiệp.

Nhiều người thường mặc định rằng chỉ “doanh nghiệp” mới phải nộp thuế thu nhập doanh nghiệp. Tuy nhiên, theo Luật Thuế thu nhập doanh nghiệp hiện hành, đối tượng nộp thuế TNDN thực tế rộng hơn, bao gồm mọi tổ chức sản xuất, kinh doanh hàng hóa, dịch vụ có phát sinh thu nhập chịu thuế, cụ thể:

- Doanh nghiệp thành lập theo pháp luật Việt Nam, bao gồm doanh nghiệp tư nhân, công ty TNHH, công ty cổ phần và các loại hình doanh nghiệp khác có nghĩa vụ kê khai và quyết toán thuế TNDN.

- Doanh nghiệp nước ngoài có hoặc không có cơ sở thường trú (Permanent Establishment) tại Việt Nam nhưng có phát sinh thu nhập chịu thuế tại Việt Nam.

- Hợp tác xã, liên hiệp hợp tác xã được thành lập và hoạt động theo Luật Hợp tác xã, có hoạt động sản xuất kinh doanh.

- Đơn vị sự nghiệp công lập và ngoài công lập có hoạt động kinh doanh, cung cấp dịch vụ tạo ra thu nhập chịu thuế.

- Các tổ chức khác có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và phát sinh thu nhập tính thuế theo quy định về thuế thu nhập doanh nghiệp.

Như vậy, phạm vi người nộp thuế TNDN không chỉ giới hạn ở doanh nghiệp truyền thống mà còn mở rộng đến nhiều loại hình tổ chức khác có hoạt động kinh doanh và phát sinh thu nhập tính thuế theo quy định của pháp luật thuế Việt Nam.

Phạm vi thu nhập chịu thuế theo từng nhóm:

|

Đối tượng |

Phạm vi nộp thuế |

|

Doanh nghiệp trong nước |

Toàn bộ thu nhập phát sinh trong và ngoài Việt Nam |

|

Doanh nghiệp nước ngoài có cơ sở thường trú |

Thu nhập trong và ngoài Việt Nam liên quan đến cơ sở thường trú |

|

Doanh nghiệp nước ngoài không có cơ sở thường trú |

Chỉ thu nhập phát sinh tại Việt Nam |

Cơ sở thường trú của doanh nghiệp nước ngoài là nơi tiến hành một phần hoặc toàn bộ hoạt động kinh doanh tại Việt Nam, ví dụ: chi nhánh, văn phòng điều hành, nhà máy, công xưởng, kho hàng, công trình xây lắp, cơ sở cung cấp dịch vụ (kể cả dịch vụ tư vấn qua nhân viên), hoặc đại lý, đại diện được ủy quyền giao dịch.

2. Cách tính thuế thu nhập doanh nghiệp

| Thuế TNDN phải nộp = Thu nhập tính thuế trong kỳ × Thuế suất. |

Trong đó, thu nhập tính thuế và thu nhập chịu thuế được khai triển như sau:

| Thu nhập tính thuế = Thu nhập chịu thuế − (Thu nhập được miễn thuế + Lỗ được kết chuyển). |

| Thu nhập chịu thuế = Doanh thu − Chi phí được trừ + Các khoản thu nhập khác. |

Như vậy, mạch tính đi theo chuỗi: Doanh thu → Thu nhập chịu thuế → Thu nhập tính thuế → Thuế TNDN. Trường hợp doanh nghiệp trích lập Quỹ phát triển khoa học và công nghệ, phần trích lập được trừ ra trước khi nhân thuế suất. Năm bước dưới đây bóc tách từng thành phần theo đúng thứ tự này.

- Bước 1: Xác định doanh thu, chi phí được trừ và thu nhập khác.

- Bước 2: Tính thu nhập chịu thuế.

- Bước 3: Xác định thu nhập miễn thuế và lỗ được kết chuyển.

- Bước 4: Tính thu nhập tính thuế.

- Bước 5: Áp dụng thuế suất để ra số thuế phải nộp.

Lưu ý thực hành: Đây là quy trình về mặt lý thuyết. Khi kê khai thực tế, kế toán nhập số liệu lên phần mềm kê khai (HTKK) hoặc phần mềm kế toán tích hợp rồi kết xuất tờ khai quyết toán mẫu 03/TNDN gửi cơ quan thuế qua hệ thống thuế điện tử. Việc kết nối dữ liệu kế toán với tờ khai giúp giảm sai sót do nhập tay.

3. Các chỉ số để tính thuế thu nhập doanh nghiệp

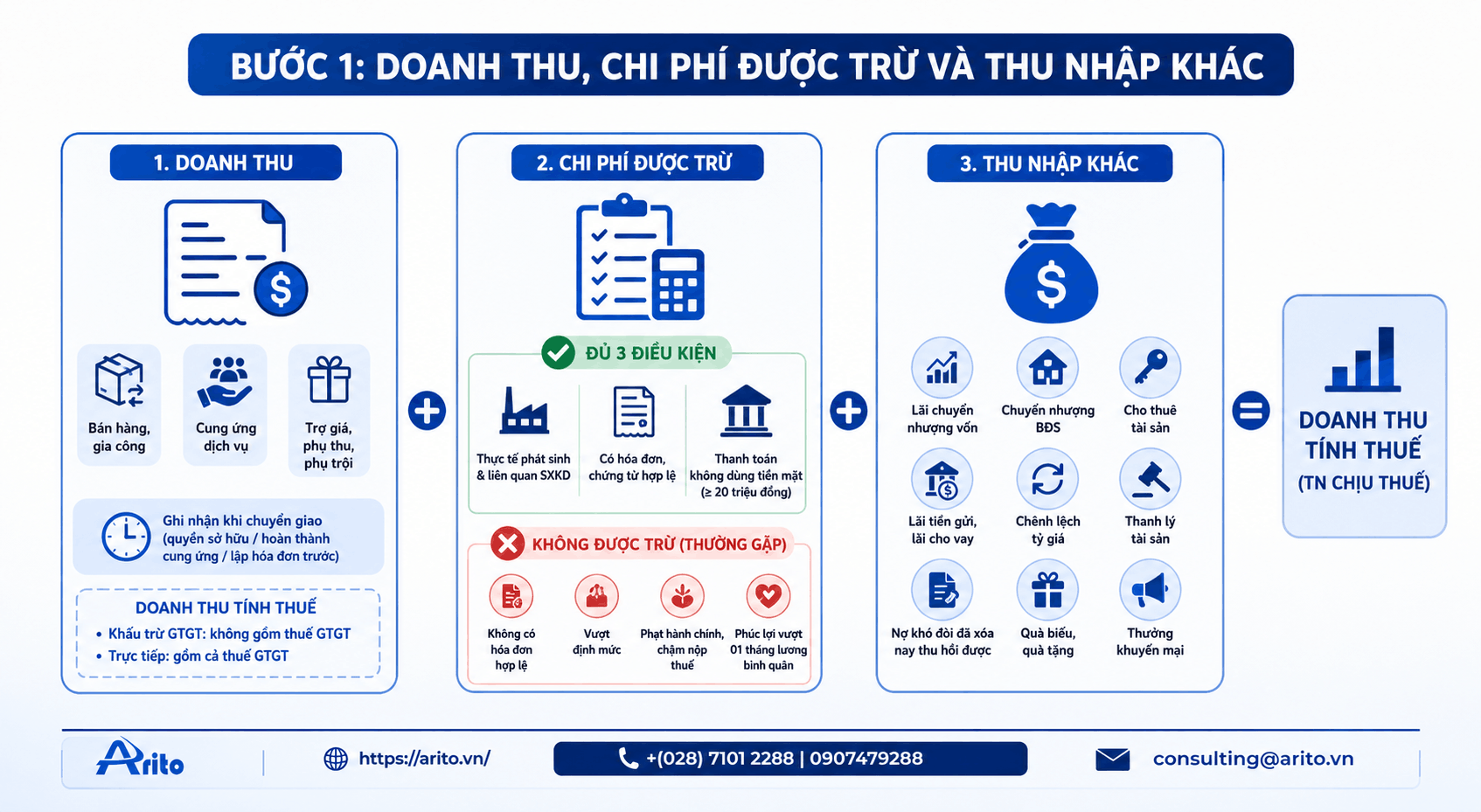

Bước 1: Doanh thu, chi phí được trừ và thu nhập khác

Doanh thu tính thuế

Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ, gồm cả trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng, không phân biệt đã thu được tiền hay chưa. Hiểu sai điểm này dẫn đến lỗi kinh điển: chỉ ghi nhận doanh thu khi khách thanh toán, trong khi nghĩa vụ thuế đã phát sinh từ thời điểm chuyển giao.

- Hàng hóa: ghi nhận tại thời điểm chuyển giao quyền sở hữu, quyền sử dụng cho người mua.

- Dịch vụ: thời điểm hoàn thành cung ứng, hoặc thời điểm lập hóa đơn nếu lập trước.

- Khấu trừ vs. trực tiếp: kê khai GTGT theo phương pháp khấu trừ thì doanh thu không gồm thuế GTGT; theo phương pháp trực tiếp thì doanh thu gồm cả thuế GTGT.

Chi phí được trừ và không được trừ

Chi phí được trừ tác động trực tiếp đến số thuế phải nộp, nên đây là phần kế toán kiểm soát chặt nhất. Một khoản chi chỉ được trừ khi thỏa mãn đồng thời cả ba điều kiện: thực tế phát sinh và liên quan đến sản xuất kinh doanh; có đủ hóa đơn, chứng từ hợp pháp; và có chứng từ thanh toán không dùng tiền mặt với hóa đơn từ 20 triệu đồng trở lên. Thiếu một điều kiện là khoản chi bị loại toàn bộ khi quyết toán.

Nhóm thường bị loại trừ: chi không có hóa đơn hợp lệ; phần chi vượt định mức (trang phục, khấu hao xe trên 1,6 tỷ đồng, lãi vay vượt trần); tiền phạt vi phạm hành chính và chậm nộp thuế; chi phúc lợi vượt quá 01 tháng lương bình quân thực tế trong năm.

Các khoản thu nhập khác

Thu nhập khác là các khoản không phát sinh từ hoạt động kinh doanh chính nhưng vẫn cộng vào thu nhập chịu thuế. Bỏ quên nhóm này là nguyên nhân phổ biến dẫn đến truy thu và phạt chậm nộp. Các khoản thường gặp: lãi chuyển nhượng vốn, chuyển nhượng bất động sản, cho thuê tài sản, lãi tiền gửi và lãi cho vay, chênh lệch tỷ giá, thanh lý tài sản, nợ khó đòi đã xóa nay thu hồi được, quà biếu, quà tặng, thưởng khuyến mại.

Bước 2: Tính thu nhập chịu thuế

Thu nhập chịu thuế = Doanh thu − Chi phí được trừ + Thu nhập khác. Đây là căn cứ trước khi trừ các khoản ưu đãi, kể cả thu nhập nhận được ở ngoài Việt Nam. Nếu doanh nghiệp có nhiều hoạt động, thu nhập chịu thuế là tổng của tất cả; một số hoạt động lỗ được bù trừ vào hoạt động khác — trừ chuyển nhượng bất động sản, dự án đầu tư và một số hoạt động phải xác định riêng để kê khai, không bù trừ với lãi/lỗ hoạt động khác.

Bước 3: Thu nhập miễn thuế và lỗ được kết chuyển

Thu nhập được miễn thuế

Thu nhập được miễn thuế là phần được trừ khỏi thu nhập chịu thuế trước khi tính thuế. Điều 4 Luật Thuế TNDN 2025 mở rộng danh mục này. Tiêu biểu: thu nhập từ trồng trọt, chăn nuôi, chế biến nông sản, thủy sản và dịch vụ kỹ thuật phục vụ nông nghiệp; thu nhập từ hợp đồng nghiên cứu khoa học, đổi mới sáng tạo, chuyển đổi số; và khoản mới bổ sung là thu nhập từ chuyển nhượng tín chỉ các-bon, lãi và chuyển nhượng trái phiếu xanh lần đầu sau phát hành.

Điểm cần kiểm soát: với khoản tài trợ được miễn thuế, nếu doanh nghiệp sử dụng sai mục đích thì bị truy thu và xử phạt. Miễn thuế không đồng nghĩa với việc miễn nghĩa vụ lưu trữ chứng từ chứng minh.

Lỗ được kết chuyển

Lỗ được kết chuyển là khoản lỗ kỳ trước được trừ vào thu nhập chịu thuế kỳ hiện tại. Theo Điều 16 Luật Thuế TNDN 2025, thời gian chuyển lỗ tính liên tục không quá 5 năm kể từ năm tiếp theo năm phát sinh lỗ; quá hạn, phần lỗ chưa bù trừ hết sẽ mất. Riêng lỗ từ chuyển nhượng dự án thăm dò, khai thác khoáng sản chỉ được bù trừ vào thu nhập của chính hoạt động đó, không bù trừ với lãi của hoạt động khác.

Sai lầm thường gặp là quên kết chuyển lỗ ngay năm có lãi đầu tiên, để đến năm thứ sáu mới dùng và bị loại. Theo dõi bảng kết chuyển lỗ song song với tờ khai 03/TNDN là cách an toàn nhất.

Bước 4: Tính thu nhập tính thuế

| Thu nhập tính thuế = Thu nhập chịu thuế − (Thu nhập được miễn thuế + Lỗ được kết chuyển). |

Đây là cơ sở cuối cùng để nhân với thuế suất. Bỏ sót khoản lỗ kết chuyển ở chính bước này là lỗi khiến doanh nghiệp nộp thừa thuế mà không hề hay biết, vì phần lỗ lẽ ra đã làm giảm thu nhập tính thuế.

Bước 5: Áp dụng thuế suất thuế TNDN

| Số thuế phải nộp = Thu nhập tính thuế × Thuế suất |

Theo Điều 10 Luật Thuế TNDN số 67/2025/QH15, thuế suất phổ thông không còn cố định 20% mà chia bậc theo tổng doanh thu năm, thay đổi lớn nhất và là điểm doanh nghiệp dễ áp dụng sai nhất trong kỳ quyết toán đầu tiên.

|

Mức thuế suất |

Điều kiện áp dụng (theo tổng doanh thu năm) |

|

15% |

Tổng doanh thu năm không quá 3 tỷ đồng |

|

17% |

Tổng doanh thu năm trên 3 tỷ đến không quá 50 tỷ đồng |

|

20% |

Tổng doanh thu năm trên 50 tỷ đồng (mức phổ thông) |

- Căn cứ là doanh thu, không phải lợi nhuận: một doanh nghiệp lãi mỏng vẫn chịu 20% nếu doanh thu vượt 50 tỷ.

- Mốc xét bậc là năm trước liền kề: doanh thu xác định mức 15% hay 17% là tổng doanh thu kỳ tính thuế năm trước liền kề.

- Loại trừ quan hệ liên kết: mức 15% và 17% không áp dụng cho công ty con hoặc doanh nghiệp liên kết không đáp ứng điều kiện doanh thu (khoản 4 Điều 18) — chặn việc chia nhỏ doanh nghiệp để hưởng thuế suất thấp.

Thuế suất đặc biệt và ưu đãi

- Dầu khí: tìm kiếm, thăm dò, khai thác dầu khí chịu từ 25% đến 50% tùy dự án, hợp đồng.

- Tài nguyên quý hiếm: bạch kim, vàng, bạc, thiếc, vonfram, đá quý, đất hiếm… chịu 50%, có thể 40% nếu từ 70% diện tích được giao nằm ở địa bàn đặc biệt khó khăn.

- Lĩnh vực ưu đãi: công nghệ cao, dự án đầu tư mới tại địa bàn ưu đãi… có thể hưởng thuế suất ưu đãi 10%, 15%, 17% theo Điều 13 Luật Thuế TNDN 2025.

4. Ví dụ cách tính thuế thu nhập doanh nghiệp

Để dễ hình dung, giả sử Công ty A trong năm 2025 có số liệu sau (doanh thu năm trước liền kề là 5 tỷ đồng):

|

Chỉ tiêu |

Số tiền |

|

Doanh thu thuần |

6.000.000.000 đ |

|

Chi phí được trừ |

4.300.000.000 đ |

|

Thu nhập khác (lãi tiền gửi, thanh lý tài sản) |

200.000.000 đ |

|

Thu nhập được miễn thuế |

0 đ |

|

Lỗ năm trước được kết chuyển |

100.000.000 đ |

Bước 1 – Thu nhập chịu thuế: 6.000.000.000 − 4.300.000.000 + 200.000.000 = 1.900.000.000 đ

Bước 2 – Thu nhập tính thuế: 1.900.000.000 − (0 + 100.000.000) = 1.800.000.000 đ

Bước 3 – Xác định thuế suất: Doanh thu năm trước liền kề là 5 tỷ đồng (trong khoảng trên 3 đến 50 tỷ) → áp dụng 17%.

Bước 4 – Thuế TNDN phải nộp: 1.800.000.000 × 17% = 306.000.000 đ

Nếu cùng số liệu trên nhưng doanh thu năm trước liền kề trên 50 tỷ đồng, thuế suất sẽ là 20% và số thuế phải nộp là 360.000.000 đồng. Có thể thấy việc xác định đúng mức thuế suất theo doanh thu tạo ra chênh lệch đáng kể.

5. Thời hạn khai và nộp thuế thu nhập doanh nghiệp

Căn cứ Luật Quản lý thuế 2019:

|

Loại nghĩa vụ |

Thời hạn |

|

Tạm nộp thuế TNDN theo quý |

Chậm nhất là ngày 30 của tháng đầu quý sau (doanh nghiệp tự tính, không phải nộp tờ khai quý) |

|

Quyết toán thuế TNDN năm |

Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính |

Lưu ý: Tổng số thuế tạm nộp của 4 quý không được thấp hơn 80% số thuế phải nộp theo quyết toán năm, nếu thiếu sẽ bị tính tiền chậm nộp trên phần chênh lệch. Đây là lỗi rất phổ biến khiến doanh nghiệp phát sinh tiền phạt.

6. Mẹo tính và tối ưu thuế TNDN hợp pháp

- Hoàn thiện hóa đơn, chứng từ ngay khi phát sinh để không bị loại chi phí khi quyết toán.

- Theo dõi và kết chuyển lỗ đúng hạn: lỗ được kết chuyển liên tục không quá 5 năm.

- Rà soát điều kiện hưởng thuế suất 15% / 17% dựa trên doanh thu năm trước liền kề và quan hệ liên kết.

- Tận dụng ưu đãi thuế theo lĩnh vực, địa bàn nếu doanh nghiệp thuộc diện được hưởng.

- Sử dụng phần mềm kế toán để tự động tổng hợp doanh thu, chi phí và kết xuất tờ khai, giảm sai sót thủ công.

Phần mềm Arito Accounting – Quản lý Tài chính, Kế toán tự động tổng hợp số liệu doanh thu, chi phí được trừ và kết xuất dữ liệu phục vụ quyết toán thuế TNDN theo quy định mới nhất, giúp kế toán tiết kiệm thời gian và hạn chế rủi ro pháp lý.

Câu hỏi thường gặp (FAQ)

Thuế suất thuế TNDN năm 2026 là bao nhiêu?

Theo Luật Thuế TNDN 2025, thuế suất phổ thông chia bậc: 15% (doanh thu năm ≤ 3 tỷ), 17% (trên 3 đến 50 tỷ), 20% (trên 50 tỷ). Một số lĩnh vực dầu khí, tài nguyên quý hiếm chịu mức 25% đến 50%.

Cách tính thuế TNDN dựa trên doanh thu hay lợi nhuận?

Số thuế phải nộp tính trên thu nhập tính thuế (gần với lợi nhuận chịu thuế), nhưng mức thuế suất 15% hay 17% lại căn cứ vào tổng doanh thu năm trước liền kề.

Doanh nghiệp lỗ có phải nộp thuế TNDN không?

Không. Nếu thu nhập tính thuế bằng 0 hoặc âm thì không phát sinh thuế TNDN, và khoản lỗ được kết chuyển sang các năm sau (tối đa 5 năm).

Hiểu rõ cách tính thuế thu nhập doanh nghiệp và cập nhật kịp thời mức thuế suất mới theo Luật Thuế TNDN 2025 giúp doanh nghiệp thực hiện đúng nghĩa vụ, quản lý dòng tiền chủ động và giảm thiểu rủi ro pháp lý. Bên cạnh thuế TNDN, doanh nghiệp nên tham khảo thêm các nghĩa vụ thuế liên quan như thuế môn bài và thuế nhà thầu để xây dựng kế hoạch tài chính toàn diện.

Xem thêm: Cách nộp thuế TNDN tạm tính 2026 online (Chi tiết)

Công nghệ

SAFEBOOKS.VN – Phần mềm kế toán cho mọi doanh nghiệp

Phần mềm kế toán Safebooks

Đơn giản – Thông minh – Hiệu quả

Công nghệ

Giới thiệu phần mềm xử lý hoá đơn điện tử đầu vào tự động ARITO INVOICE

Bạn đang đau đầu với việc xử lý xếp hóa đơn đầu vào chờ ghi sổ. Bạn tốn nhiều thời gian cho việc xử lý

Hóa đơn

(Tải ngay) Mẫu bảng kê mua hàng không hóa đơn theo 02/TNDN

Mẫu bảng kê mua hàng không hóa đơn theo 02/TNDN là căn cứ giúp doanh nghiệp ghi nhận các khoản mua vào từ cá nhân,

Tin tức

Hóa đơn bán hàng có kê khai thuế không? Giải đáp 2026

Hóa đơn bán hàng có kê khai thuế không là vấn đề nhiều doanh nghiệp và kế toán quan tâm khi tiếp nhận, hạch toán

Tin tức chung

Các Trường Hợp Không Phải Xuất Hóa Đơn Mới Nhất 2026

Các trường hợp không phải xuất hóa đơn mới nhất được quy định cụ thể theo từng loại giao dịch và bản chất khoản thu.