![]()

![]()

![]()

(BKTO)- Sáng 16/8, Deloitte Việt Nam phối hợp với Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) tổ chức hội thảo “Giải pháp về nguồn lực cho doanh nghiệp trước yêu cầu áp dụng chuẩn mực báo cáo tài chính quốc tế (IFRS)”.

Tại cuộc hội thảo, ông Trịnh Đức Vinh – Phó Cục trưởng Cục Quản lý giám sát kế toán kiểm toán (Bộ Tài chính) cho biết chuẩn mực kế toán Việt Nam hiện nay đã bộc lộ nhiều hạn chế.

Ví dụ, chuẩn mực này hướng đến việc ghi nhận tài sản và nợ phải trả theo giá gốc nên báo cáo tài chính chưa phản ánh đúng và đầy đủ tình hình tài chính của doanh nghiệp tại thời điểm báo cáo. Chất lượng báo cáo tài chính của doanh nghiệp cũng không theo kịp đòi hỏi của thị trường do lỗi thời và thiếu nhiều chuẩn mực so với thế giới.

Cũng theo ông Vinh, tình trạng doanh nghiệp niêm yết, vốn nhà nước có xu hướng “làm đẹp” để báo cáo tài chính bóng bẩy, hỗ trợ giá cổ phiếu và báo cáo thành tích với đơn vị chủ quản vẫn còn. Trong khi đó, các doanh nghiệp chưa phải đại chúng lại muốn báo cáo tài chính xấu hơn thực tế nhằm né thuế nên tính trung thực không đảm bảo. Người sử dụng báo cáo vì thế không thể đánh giá hết tiềm lực và rủi ro của doanh nghiệp.

Thực trạng này yêu cầu Bộ Tài chính lẫn doanh nghiệp phải áp dụng chuẩn mực báo cáo tài chính quốc tế (IFRS). “119 quốc gia trên thế giới đã bắt buộc doanh nghiệp sử dụng chuẩn mực quốc tế, trong khi Việt Nam vẫn nằm trong nhóm 6 quốc gia tại châu Á – châu Đại Dương chưa áp dụng” – ông Vinh nói và cho rằng việc cần thiết áp dụng IFRS là điều hiển nhiên bởi lợi ích rất rõ ràng. Bộ Tài chính chỉ đang cân nhắc những câu hỏi như khi nào áp dụng, với đối tượng nào, bắt buộc hay tự nguyện, có nên giữ lại chuẩn mực báo cáo Việt Nam không…

Các chuẩn mực Báo cáo tài chính (BCTC) quốc tế (IFRS) là một bộ chuẩn mực kế toán được thiết kế và phát triển bởi một tổ chức độc lập, phi lợi nhuận được gọi là Hội đồng chuẩn mực Kế toán quốc tế (IASB). Mục tiêu của IFRS là cung cấp một khung khổ quốc tế về cách lập và trình bày BCTC cho các công ty đại chúng. IFRS tập trung vào các hướng dẫn, diễn giải chung nhất về cách lập BCTC hơn là thiết lập các quy tắc lập báo cáo ngành cụ thể. Có được bộ chuẩn mực quốc tế là hết sức cần thiết đối với các công ty lớn có chi nhánh tại các quốc gia khác nhau. Áp dụng một bộ chuẩn mực phổ biến toàn thế giới sẽ đơn giản hóa các thủ tục kế toán thông qua việc sử dụng xuyên suốt một loại ngôn ngữ trong báo cáo tài chính của các công ty. Bộ chuẩn mực này sẽ cung cấp cho các nhà đầu tư và các kiểm toán viên góc nhìn toàn cảnh và rõ ràng về tài chính.

IFRS là điều kiện để đảm bảo các doanh nghiệp (DN) và tổ chức trên toàn thế giới áp dụng các nguyên tắc kế toán một cách thống nhất trong công tác lập BCTC. Áp dụng IFRS giúp làm tăng tính minh bạch, trách nhiệm và hiệu quả cho các thị trường tài chính trên toàn thế giới; đồng thời, IFRS cũng làm gia tăng lòng tin, sự tăng trưởng và sự ổn định tài chính dài lâu trong nền kinh tế toàn cầu.

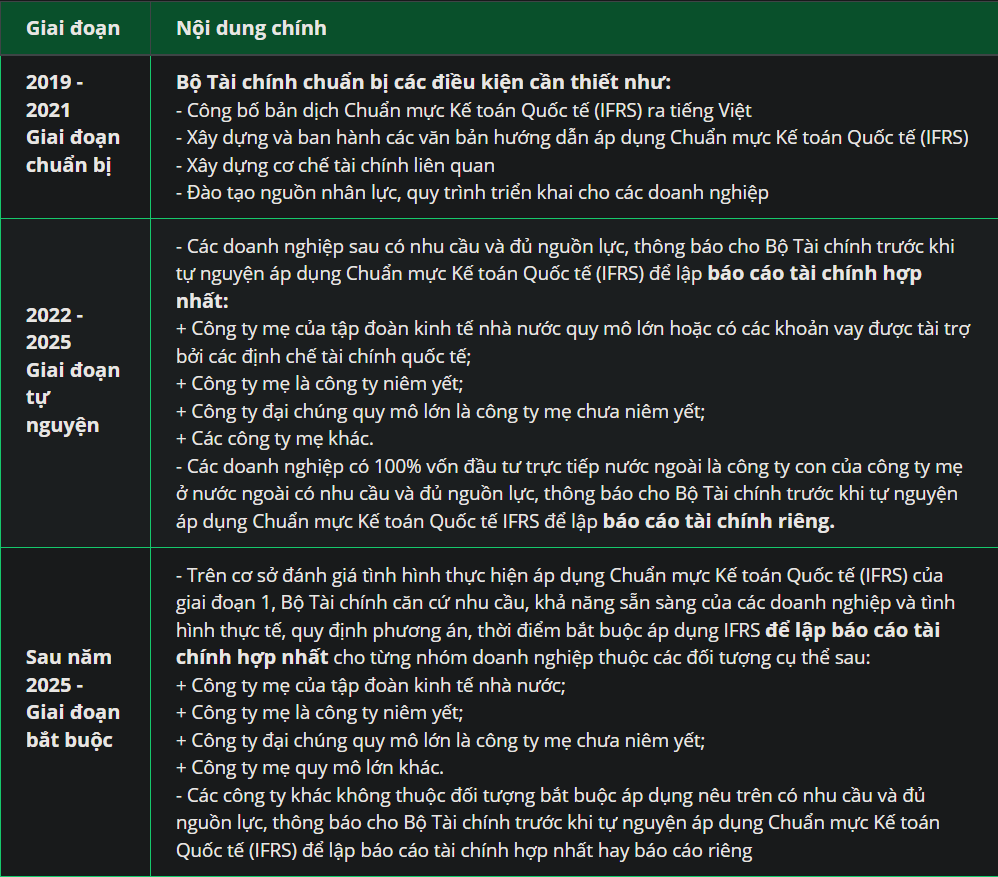

Theo dự thảo Đề án áp dụng chuẩn mực kế toán quốc tế vào Việt Nam vừa được lấy ý kiến, lộ trình áp dụng báo cáo tài chính chuẩn quốc tế được chia làm hai giai đoạn chính.

Ông Trịnh Đức Vĩnh cũng cho biết, Đề án áp dụng IFRS đã được giới thiệu và lấy ý kiến công chúng từ tháng 4/2019. Theo đó, dự kiến lộ trình thực hiện như sau: giai đoạn 2022-2025, các DN tự nguyện lập và trình bày báo cáo tài chính hợp nhất theo IFRS; từ sau năm 2025, các DN sẽ phải bắt buộc thực hiện.

Nguồn: Quyết định số 345/QĐ-BTC

Đại diện Cục Quản lý giám sát kế toán kiểm toán nhận định: “Ưu điểm của IFRS là tăng trách nhiệm giải trình, tính minh bạch để giúp doanh nghiệp quản trị rủi ro hiệu quả. Đồng thời, trình bày các khoản mục của báo cáo tài chính theo giá trị hợp lý, phù hợp với diễn biến của thị trường tại thời điểm báo cáo (mark to market)”.

Vị này cũng cho rằng, thực tế quá trình áp dụng sẽ phát sinh thêm giai đoạn chuẩn bị từ 2019 đến hết 2021. Đây là giai đoạn Bộ Tài chính chuẩn bị các điều kiện triển khai đề án như kỹ thuật, đào tạo nguồn nhân lực, xây dựng chính sách ưu đãi (trừ ưu đãi về thuế). Dự kiến năm sau, Bộ công bố bản dịch đầu tiên chuẩn mực báo cáo tài chính quốc tế từ tiếng Anh sang tiếng Việt dài khoảng 2.000 trang.

Theo thống kê của Deloitte vào cuối năm 2018, thị trường chứng khoán gồm HoSE, HNX và UPCoM có khoảng 540 doanh nghiệp đang lập báo cáo tài chính hợp nhất nên sẽ chịu tác động từ việc áp dụng chuẩn mực báo cáo tài chính quốc tế. Trong đó, doanh nghiệp niêm yết trên sàn chứng khoán TP HCM chiếm gần một nửa. Điều này kéo theo 84% giá trị vốn hóa ba thị trường sẽ được điều chỉnh.

“Việc áp dụng sẽ tác động đến quy trình, con người và hệ thống hoạt động của doanh nghiệp. Quá trình áp dụng và chuyển đổi có thể kéo dài một năm hoặc hơn nên doanh nghiệp cần chuẩn bị sớm để tối đa lợi ích và giảm thiểu rủi ro. Đơn cử như khi bắt đầu sớm, doanh nghiệp có thể đảm bảo thời gian công bố thông tin, thực hiện theo tốc độ mong muốn hoặc thu hút nhân tài trước khi có cạnh tranh từ các đơn vị khác” – ông Bùi Văn Trịnh, Phó Tổng Giám đốc Dịch vụ kiểm toán và đảm bảo Deloitte Việt Nam dự báo.

Cảm ơn quý bạn đọc đã dành thời gian cho bài viết của Arito Solutions!

Công nghệ

SAFEBOOKS.VN – Phần mềm kế toán cho mọi doanh nghiệp

Phần mềm kế toán Safebooks

Đơn giản – Thông minh – Hiệu quả

Công nghệ

Giới thiệu phần mềm xử lý hoá đơn điện tử đầu vào tự động ARITO INVOICE

Bạn đang đau đầu với việc xử lý xếp hóa đơn đầu vào chờ ghi sổ. Bạn tốn nhiều thời gian cho việc xử lý

Hóa đơn

(Tải ngay) Mẫu bảng kê mua hàng không hóa đơn theo 02/TNDN

Mẫu bảng kê mua hàng không hóa đơn theo 02/TNDN là căn cứ giúp doanh nghiệp ghi nhận các khoản mua vào từ cá nhân,

Tin tức

Hóa đơn bán hàng có kê khai thuế không? Giải đáp 2026

Hóa đơn bán hàng có kê khai thuế không là vấn đề nhiều doanh nghiệp và kế toán quan tâm khi tiếp nhận, hạch toán

Tin tức chung

Các Trường Hợp Không Phải Xuất Hóa Đơn Mới Nhất 2026

Các trường hợp không phải xuất hóa đơn mới nhất được quy định cụ thể theo từng loại giao dịch và bản chất khoản thu.