![]()

![]()

![]()

Sổ cái là chứng từ tổng hợp quan trọng nhất trong hệ thống kế toán doanh nghiệp, ghi nhận toàn bộ phát sinh Nợ và Có của từng tài khoản trong kỳ. Năm 2026, các doanh nghiệp áp dụng Thông tư 99/2025/TT-BTC (thay Thông tư 200/2014 từ 01/01/2026) hoặc Thông tư 133/2016 đều cần cập nhật lại biểu mẫu sổ cái cho khớp văn bản hiện hành. Bài viết giải thích sổ cái là gì, vai trò, cấu trúc, 5 hình thức ghi sổ cái và phân biệt với sổ chi tiết.

1. Sổ cái là gì?

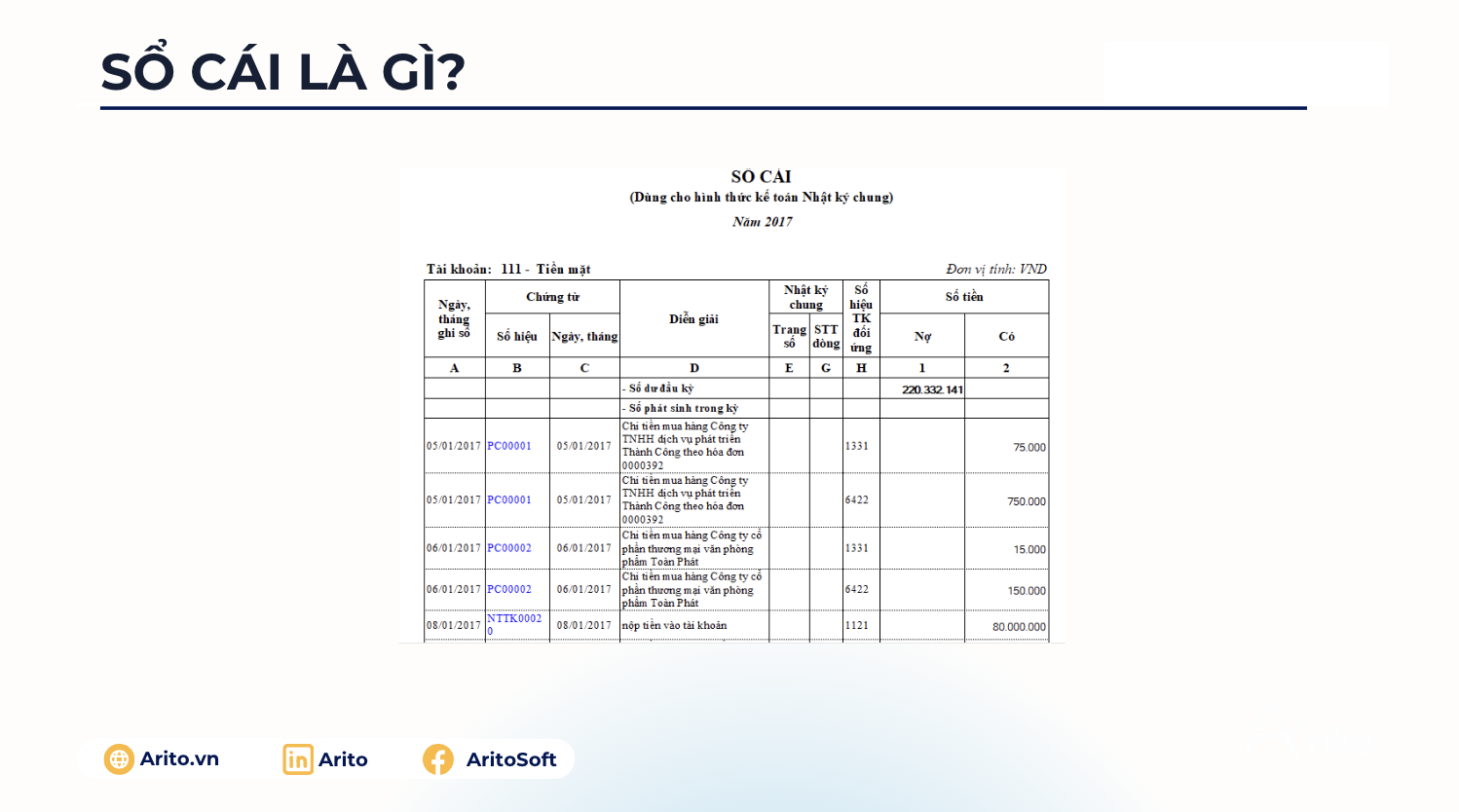

Sổ cái là sổ kế toán tổng hợp dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh trong kỳ theo từng tài khoản kế toán. Mỗi tài khoản (như 111 – Tiền mặt, 131 – Phải thu khách hàng, 511 – Doanh thu bán hàng) có một sổ cái riêng để theo dõi số dư đầu kỳ, các phát sinh Nợ – Có trong kỳ và số dư cuối kỳ.

Đặc điểm chính của sổ cái:

- Tổ chức theo từng tài khoản, mỗi tài khoản 1 sổ riêng hoặc 1 nhóm trang riêng.

- Ghi chép theo trình tự thời gian, mỗi giao dịch chiếm 1 dòng.

- Đối chiếu được với sổ nhật ký chung (hoặc chứng từ ghi sổ) thông qua số dòng và số trang.

- Cộng phát sinh trong kỳ, tính số dư cuối kỳ để lập bảng cân đối số phát sinh và báo cáo tài chính.

- Là một trong các sổ kế toán bắt buộc theo Luật Kế toán 88/2015/QH13 và TT 99/2025 (hoặc TT 133/2016).

2. Vai trò của sổ cái trong kế toán doanh nghiệp

|

Vai trò |

Cụ thể |

|

Ghi chép giao dịch tài chính |

Toàn bộ phát sinh Nợ và Có của từng tài khoản trong kỳ được ghi lại, làm bản gốc khi cần đối chiếu hoặc kiểm tra. |

|

Tổng hợp số liệu lên BCTC |

Số dư và phát sinh trên sổ cái là dữ liệu đầu vào để lập bảng cân đối số phát sinh, bảng cân đối kế toán, báo cáo kết quả kinh doanh. |

|

Đối chiếu với sổ chi tiết |

Tổng số phát sinh trên sổ cái phải khớp với số liệu trên các sổ chi tiết, phát hiện nhanh sai sót hạch toán. |

|

Phục vụ kiểm toán và thanh tra thuế |

Sổ cái là chứng từ kiểm toán viên và cơ quan thuế kiểm tra đầu tiên khi rà soát số liệu kế toán. |

|

Quản trị nội bộ |

Chủ doanh nghiệp đọc sổ cái các tài khoản trọng yếu (tiền mặt, công nợ, doanh thu, chi phí) để nắm tình hình tài chính theo thời gian. |

3. Cập nhật 2026: Thông tư 99/2025/TT-BTC thay Thông tư 200/2014

Đây là thay đổi pháp lý quan trọng nhất ảnh hưởng đến sổ cái năm 2026. Thông tư 99/2025/TT-BTC có hiệu lực từ 01/01/2026, thay thế Thông tư 200/2014. Doanh nghiệp cần cập nhật biểu mẫu sổ cái mới ngay từ năm tài chính 2026.

3 điểm cần lưu ý khi chuyển từ TT 200 sang TT 99:

- Mẫu sổ cái theo TT 99/2025 có một số điều chỉnh về cột số liệu, đặc biệt phần đối ứng nhiều tài khoản và số dư đa cấp. Phần mềm kế toán phải cập nhật biểu mẫu trước 31/12/2025.

- Số dư đầu kỳ 01/01/2026 chuyển từ TT 200 sang TT 99 phải đối chiếu lại danh mục tài khoản, tránh nhầm lẫn ở các tài khoản mới được điều chỉnh.

- Sổ cái năm 2025 vẫn áp dụng TT 200/2014 (cho năm tài chính 2025), từ năm 2026 áp dụng TT 99/2025.

Doanh nghiệp vừa và nhỏ áp dụng Thông tư 133/2016/TT-BTC (chế độ kế toán DN SME) vẫn giữ nguyên không thay đổi. Tải toàn bộ văn bản pháp lý cập nhật 2026 tại Bộ Tài liệu Pháp lý & Thông tư Thuế 2026.

4. Phân loại sổ cái

4.1. Phân loại theo hình thức kế toán

|

Hình thức |

Đặc điểm |

|

Nhật ký chung |

Mọi nghiệp vụ ghi vào sổ Nhật ký chung trước, sau đó ghi sang sổ cái. Phổ biến nhất với DN vừa và nhỏ. |

|

Chứng từ ghi sổ |

Lập chứng từ ghi sổ từ chứng từ gốc, ghi vào Sổ Đăng ký chứng từ ghi sổ và sổ cái. Phù hợp DN có nhiều giao dịch cùng loại. |

|

Nhật ký chứng từ |

Phản ánh phát sinh Có của tài khoản theo Nhật ký – Chứng từ, phát sinh Nợ theo từng tài khoản đối ứng. Phức tạp, dùng cho DN lớn. |

|

Nhật ký – Sổ cái |

Kết hợp Nhật ký và Sổ cái trong cùng một sổ. Áp dụng cho DN ít nghiệp vụ, đơn vị sự nghiệp nhỏ. |

|

Ghi sổ trên máy vi tính (phần mềm kế toán) |

Sử dụng phần mềm kế toán để tự động ghi sổ cái khi nhập chứng từ. Phổ biến nhất tại Việt Nam năm 2026, áp dụng cho hầu hết DN. |

4.2. Phân loại theo nội dung

- Sổ cái chung (General Ledger): tổng hợp toàn bộ tài khoản kế toán của DN, là sổ cái ‘gốc’ phục vụ lập BCTC.

- Sổ cái chi tiết (Subsidiary Ledger): theo dõi chi tiết một tài khoản, như 131 chi tiết theo từng khách hàng, 331 chi tiết theo từng nhà cung cấp.

- Sổ cái tiền mặt (Cash Book): chuyên ghi nhận thu chi tiền mặt và tiền gửi ngân hàng, dùng cho thủ quỹ và kế toán thanh toán.

- Sổ cái tài sản cố định (Fixed Assets Register): theo dõi nguyên giá, hao mòn, giá trị còn lại của từng tài sản cố định.

5. Cấu trúc của một sổ cái chuẩn

Sổ cái theo TT 99/2025 và TT 133/2016 có cấu trúc cơ bản gồm 8 cột chính:

|

Cột |

Tên cột |

Nội dung ghi |

|

A |

Ngày tháng ghi sổ |

Ngày kế toán thực hiện ghi sổ (có thể khác ngày chứng từ) |

|

B |

Số hiệu chứng từ |

Số duy nhất của chứng từ gốc để tra cứu |

|

C |

Ngày tháng chứng từ |

Ngày phát sinh giao dịch theo chứng từ gốc |

|

D |

Diễn giải |

Mô tả ngắn gọn nội dung nghiệp vụ kinh tế |

|

E |

Trang sổ Nhật ký chung |

Số trang trong sổ Nhật ký chung (bỏ qua nếu dùng phần mềm) |

|

G |

STT dòng |

Số thứ tự dòng trong sổ Nhật ký chung |

|

H |

Tài khoản đối ứng |

Tài khoản đối ứng với tài khoản đang ghi sổ cái |

|

1, 2 |

Số phát sinh Nợ / Có |

Số tiền phát sinh tăng hoặc giảm của tài khoản |

Dòng đầu trang ghi ‘Số dư đầu kỳ’, dòng cuối trang cộng tổng phát sinh trong kỳ và tính số dư cuối kỳ. Khi sang trang mới, chuyển số dư từ cuối trang trước lên đầu trang sau.

6. Hướng dẫn cách ghi sổ cái theo 5 hình thức kế toán

6.1. Hình thức Nhật ký chung

Quy trình ghi sổ cái 5 bước:

- Bước 1: Mở sổ đầu năm, ghi số dư đầu kỳ của tài khoản từ số dư cuối kỳ năm trước.

- Bước 2: Hàng ngày, kế toán nhận chứng từ gốc, ghi vào Nhật ký chung trước.

- Bước 3: Từ Nhật ký chung, ghi sang sổ cái của tài khoản tương ứng. Cột B ghi số chứng từ, cột C ngày chứng từ, cột D diễn giải, cột H tài khoản đối ứng, cột 1 hoặc 2 ghi số tiền Nợ hoặc Có.

- Bước 4: Cuối kỳ (tháng/quý/năm), cộng tổng phát sinh Nợ và Có trong kỳ.

- Bước 5: Tính số dư cuối kỳ = số dư đầu kỳ + phát sinh Nợ – phát sinh Có (với tài khoản số dư Nợ) hoặc ngược lại với tài khoản số dư Có.

Khi dùng phần mềm kế toán, kế toán chỉ cần nhập chứng từ một lần, sổ cái tự sinh ra. Nhiệm vụ chính là kiểm tra tính chính xác của hạch toán và đối chiếu số liệu chi tiết với tổng hợp.

6.2. Hình thức Chứng từ ghi sổ

- Hàng ngày: lập Chứng từ ghi sổ từ các chứng từ gốc cùng loại, ghi vào Sổ Đăng ký chứng từ ghi sổ.

- Từ Chứng từ ghi sổ, ghi vào sổ cái và các sổ thẻ kế toán chi tiết liên quan.

- Cuối mỗi trang sổ cái, cộng tổng số tiền theo từng cột và chuyển sang đầu trang sau.

- Cuối kỳ: khóa sổ, cộng tổng phát sinh Nợ và Có, tính số dư cuối kỳ.

6.3. Hình thức Nhật ký chứng từ

- Số phát sinh Có của mỗi tài khoản: ghi tổng số lấy từ Nhật ký – Chứng từ ghi Có tài khoản đó.

- Số phát sinh Nợ: ghi chi tiết theo từng tài khoản đối ứng Có.

- Sổ cái chỉ ghi một lần vào ngày cuối tháng (hoặc cuối quý) sau khi đã khóa sổ Nhật ký – Chứng từ.

- Phù hợp với doanh nghiệp lớn có hệ thống chứng từ và nghiệp vụ phức tạp.

6.4. Hình thức Nhật ký – Sổ cái

- Hàng ngày: kiểm tra và phân loại chứng từ theo tài khoản, tổng hợp vào Bảng tổng hợp chứng từ kế toán cùng loại.

- Từ Bảng tổng hợp, ghi vào Nhật ký – Sổ cái (cả nhật ký và sổ cái trong cùng một sổ).

- Cuối kỳ: tổng hợp số liệu cột phát sinh ở phần Nhật ký và cột Nợ – Có của từng tài khoản ở phần Sổ cái, ghi dòng cộng phát sinh cuối kỳ.

- Phù hợp với DN ít nghiệp vụ, đơn vị sự nghiệp nhỏ, HTX cấp xã.

6.5. Hình thức Ghi sổ trên máy vi tính (phần mềm kế toán)

Đây là hình thức phổ biến nhất tại Việt Nam năm 2026, đặc biệt từ khi phần mềm cloud và AI phát triển mạnh. Quy trình:

- Kế toán xác định tài khoản Nợ – Có từ chứng từ gốc và nhập dữ liệu vào phần mềm kế toán.

- Phần mềm tự động ghi vào sổ Nhật ký chung (hoặc Chứng từ ghi sổ), sổ cái tổng hợp và các sổ thẻ kế toán chi tiết.

- Phần mềm tự cập nhật số dư cuối kỳ, lập bảng cân đối số phát sinh và BCTC.

- Kế toán kiểm tra, đối chiếu số liệu chi tiết với tổng hợp, hiệu chỉnh nếu phát hiện sai sót.

- Phần mềm hiện đại còn có AI/OCR đọc hóa đơn điện tử, tự đề xuất bút toán và cảnh báo sai sót hạch toán.

Phần mềm ARITO ERP áp dụng đầy đủ mẫu sổ cái theo TT 99/2025 và TT 133/2016, tích hợp Arito E-Invoice và kết nối xử lý hóa đơn để đồng bộ chứng từ đầu vào, đầu ra với sổ cái mà không cần nhập tay.

7. Phân biệt sổ cái và sổ chi tiết

|

Tiêu chí |

Sổ cái |

Sổ chi tiết |

|

Mục đích |

Tổng hợp toàn bộ phát sinh của một tài khoản trong kỳ |

Theo dõi chi tiết từng đối tượng (khách hàng, nhà cung cấp, NVL…) trong một tài khoản |

|

Mức độ chi tiết |

Cao hơn cấp tài khoản, mỗi tài khoản 1 sổ |

Chi tiết đến từng đối tượng/mã/lô |

|

Phục vụ |

Lập bảng cân đối số phát sinh và BCTC |

Quản trị nội bộ, đối soát công nợ, kho… |

|

Đối chiếu |

Tổng sổ cái = tổng tất cả sổ chi tiết của tài khoản đó |

Tổng sổ chi tiết = số liệu trên sổ cái |

|

Ví dụ tài khoản phổ biến |

Sổ cái TK 131, 331, 511, 632, 642 |

Sổ chi tiết phải thu khách hàng A, B, C; sổ chi tiết mặt hàng X, Y |

Lưu ý: tổng số dư trên các sổ chi tiết của một tài khoản phải bằng số dư trên sổ cái của tài khoản đó. Lệch số là dấu hiệu sai sót hạch toán cần rà soát ngay.

8. 5 sai lầm thường gặp khi ghi sổ cái

- Bỏ sót chứng từ: không ghi sổ cái khi nhận được chứng từ gốc, đến cuối kỳ phát hiện thiếu nhưng đã khóa sổ. Khắc phục: đối chiếu định kỳ giữa sổ đăng ký chứng từ và sổ cái.

- Ghi nhầm tài khoản đối ứng: hạch toán sai cột Nợ/Có hoặc nhầm tài khoản. Khắc phục: kiểm tra bằng cách lập bảng cân đối số phát sinh, nếu hai bên không cân là có sai sót.

- Không cập nhật biểu mẫu khi Thông tư mới có hiệu lực: nhiều DN vẫn dùng mẫu sổ cái theo TT 200 dù đã chuyển sang TT 99 từ 01/01/2026. Khắc phục: cập nhật phần mềm trước 31/12/2025.

- Không đối chiếu sổ cái với sổ chi tiết định kỳ: phát hiện lệch số khi quyết toán năm, mất nhiều thời gian truy vết. Khắc phục: đối chiếu hàng tháng, đặc biệt với các tài khoản công nợ và kho.

- Không lưu trữ hoặc lưu trữ không đủ 10 năm theo Luật Kế toán 88/2015: dễ bị xử phạt khi cơ quan thuế kiểm tra. Khắc phục: lưu trữ điện tử trên phần mềm kế toán cloud, sao lưu định kỳ.

9. Câu hỏi thường gặp về sổ cái

Sổ cái và sổ Nhật ký chung khác nhau thế nào?

Sổ Nhật ký chung ghi tất cả nghiệp vụ theo trình tự thời gian (không phân theo tài khoản). Sổ cái ghi theo từng tài khoản (mỗi tài khoản 1 sổ). Nhật ký chung là nguồn để ghi sang sổ cái.

Có bắt buộc lập sổ cái cho mọi doanh nghiệp không?

Có, theo Luật Kế toán 88/2015 và TT 99/2025 (hoặc TT 133/2016), mọi doanh nghiệp đều phải lập sổ cái cho từng tài khoản đang sử dụng. Hộ kinh doanh áp dụng TT 88/2021 có chế độ kế toán đơn giản hơn nhưng vẫn cần sổ ghi nhận giao dịch.

Lưu trữ sổ cái trong bao lâu?

Tối thiểu 10 năm theo Điều 41 Luật Kế toán 88/2015. Với DN giải thể, phá sản, sổ cái phải lưu trữ và bàn giao cho cơ quan quản lý theo quy định.

Sổ cái điện tử có giá trị pháp lý như sổ giấy không?

Có, theo Luật Giao dịch điện tử 20/2023 và Luật Kế toán 88/2015. Sổ cái điện tử phải có chữ ký số của người lập, kế toán trưởng và người đại diện theo pháp luật, đồng thời lưu trữ trên hệ thống bảo mật.

Khi nào cần khóa sổ cái?

Cuối tháng, cuối quý hoặc cuối năm tùy theo chính sách của doanh nghiệp. Khóa sổ cuối năm là bắt buộc để lập BCTC. Sau khi khóa, không được sửa số liệu, mọi điều chỉnh phải lập bút toán điều chỉnh mới.

Mẫu sổ cái TT 99/2025 khác mẫu TT 200/2014 ở điểm nào?

TT 99/2025 cập nhật một số tài khoản mới, điều chỉnh cấu trúc một số cột số dư đa cấp và phần đối ứng nhiều tài khoản. Phần mềm kế toán đã cập nhật mẫu mới sẽ tự áp dụng từ 01/01/2026.

Doanh nghiệp dùng phần mềm có cần in sổ cái ra giấy không?

Không bắt buộc nếu DN lưu trữ điện tử có chữ ký số hợp lệ. Tuy nhiên nhiều DN vẫn in sổ cái cuối năm, đóng quyển và lưu trữ song song để thuận tiện kiểm tra thuế.

Sai sót trên sổ cái đã khóa có sửa được không?

Không sửa trực tiếp. Phải lập bút toán điều chỉnh trong kỳ kế tiếp, ghi rõ ‘Điều chỉnh bút toán số… ngày… lý do…’. Sai sót lớn ảnh hưởng đến BCTC đã nộp phải lập tờ khai bổ sung và báo cáo lại với cơ quan thuế.

10. Tổng kết

Sổ cái là xương sống của hệ thống kế toán doanh nghiệp, là cầu nối giữa chứng từ gốc và báo cáo tài chính. Năm 2026 đánh dấu chuyển đổi quan trọng khi Thông tư 99/2025 thay Thông tư 200/2014, doanh nghiệp lớn cần cập nhật biểu mẫu sổ cái ngay từ đầu năm. Doanh nghiệp vừa và nhỏ áp dụng TT 133/2016 vẫn giữ nguyên cấu trúc.

Để ghi sổ cái nhanh, chính xác và tự động cập nhật khi pháp lý thay đổi, phần lớn doanh nghiệp Việt Nam hiện sử dụng phần mềm kế toán. Phần mềm vừa giảm 70 đến 80 phần trăm thời gian nhập liệu, vừa hạn chế sai sót hạch toán do tự động kiểm tra cân đối Nợ – Có.

ARITO ERP cung cấp module sổ cái đầy đủ theo TT 99/2025 và TT 133/2016, tự sinh sổ cái từ chứng từ nhập, đối chiếu chéo với sổ chi tiết, lưu trữ điện tử 10 năm và xuất biểu mẫu in chuẩn pháp lý. Tham khảo thêm về mô hình ERP, giải pháp ngành, hoặc xem các khách hàng đang sử dụng Arito. Tìm hiểu sản phẩm tại arito.vn.

Xem thêm

Công nghệ

SAFEBOOKS.VN – Phần mềm kế toán cho mọi doanh nghiệp

Phần mềm kế toán Safebooks

Đơn giản – Thông minh – Hiệu quả

Công nghệ

Giới thiệu phần mềm xử lý hoá đơn điện tử đầu vào tự động ARITO INVOICE

Bạn đang đau đầu với việc xử lý xếp hóa đơn đầu vào chờ ghi sổ. Bạn tốn nhiều thời gian cho việc xử lý

Hóa đơn

(Tải ngay) Mẫu bảng kê mua hàng không hóa đơn theo 02/TNDN

Mẫu bảng kê mua hàng không hóa đơn theo 02/TNDN là căn cứ giúp doanh nghiệp ghi nhận các khoản mua vào từ cá nhân,

Tin tức

Hóa đơn bán hàng có kê khai thuế không? Giải đáp 2026

Hóa đơn bán hàng có kê khai thuế không là vấn đề nhiều doanh nghiệp và kế toán quan tâm khi tiếp nhận, hạch toán

Tin tức chung

Các Trường Hợp Không Phải Xuất Hóa Đơn Mới Nhất 2026

Các trường hợp không phải xuất hóa đơn mới nhất được quy định cụ thể theo từng loại giao dịch và bản chất khoản thu.