![]()

![]()

![]()

Sổ nhật ký chung là quyển sổ mà kiểm toán viên và cán bộ thuế mở ra đầu tiên khi vào doanh nghiệp, vì nó chứa dấu vết của mọi nghiệp vụ theo đúng thứ tự thời gian. Ghi đúng thì mọi báo cáo phía sau đều khớp; ghi sai một dòng thì sổ cái lệch, bảng cân đối phát sinh lệch và báo cáo tài chính lệch theo.

Từ ngày 01/01/2026, mẫu sổ và chế độ kế toán áp dụng theo Thông tư 99/2025/TT-BTC thay cho Thông tư 200/2014/TT-BTC. Bài viết này giải thích sổ nhật ký chung là gì, kết cấu mẫu S03a-DN mới, và hướng dẫn cách ghi sổ nhật ký chung theo từng cột kèm ví dụ trọn một tháng.

Sổ nhật ký chung là gì?

Sổ nhật ký chung là sổ kế toán tổng hợp dùng để ghi chép toàn bộ nghiệp vụ kinh tế, tài chính phát sinh theo trình tự thời gian, đồng thời phản ánh quan hệ đối ứng tài khoản của từng nghiệp vụ. Số liệu trên sổ nhật ký chung là căn cứ để ghi vào sổ cái.

Nói ngắn gọn: mọi bút toán đều phải đi qua sổ nhật ký chung trước khi vào sổ cái. Sổ nhật ký chung trả lời câu hỏi “ngày đó có nghiệp vụ gì”, còn sổ cái trả lời “tài khoản này trong kỳ biến động ra sao”.

Cơ sở pháp lý hiện hành:

|

Đối tượng áp dụng |

Văn bản |

Hiệu lực |

|

Doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế |

Thông tư 99/2025/TT-BTC, mẫu sổ tại Phụ lục III |

Từ 01/01/2026, thay thế Thông tư 200/2014/TT-BTC |

|

Doanh nghiệp nhỏ và vừa |

Thông tư 133/2016/TT-BTC |

Vẫn còn hiệu lực |

|

Nguyên tắc chung về sổ kế toán |

Luật Kế toán số 88/2015/QH13 |

Doanh nghiệp được tự thiết kế mẫu sổ riêng cho phù hợp đặc thù, nhưng phải bảo đảm đầy đủ thông tin theo quy định và phải nhất quán trong cả niên độ.

Hình thức kế toán nhật ký chung gồm những sổ nào?

Nhật ký chung là một trong bốn hình thức kế toán được thừa nhận, và cũng là hình thức phổ biến nhất hiện nay vì đơn giản, dễ phân công và dễ tin học hóa.

Bộ sổ của hình thức này gồm:

|

Loại sổ |

Mẫu số |

Chức năng |

|

Sổ Nhật ký chung |

S03a-DN |

Ghi mọi nghiệp vụ theo thời gian, kèm quan hệ đối ứng |

|

Sổ Nhật ký thu tiền |

S03a1-DN |

Nhật ký đặc biệt, ghi riêng các khoản thu tiền |

|

Sổ Nhật ký chi tiền |

S03a2-DN |

Nhật ký đặc biệt, ghi riêng các khoản chi tiền |

|

Sổ Nhật ký mua hàng |

S03a3-DN |

Nhật ký đặc biệt, ghi riêng nghiệp vụ mua chịu |

|

Sổ Nhật ký bán hàng |

S03a4-DN |

Nhật ký đặc biệt, ghi riêng nghiệp vụ bán chịu |

|

Sổ Cái |

S03b-DN |

Tổng hợp theo từng tài khoản |

|

Các sổ, thẻ kế toán chi tiết |

Theo từng đối tượng |

Chi tiết công nợ, kho, tài sản cố định, chi phí |

Nhật ký đặc biệt chỉ dùng khi doanh nghiệp có khối lượng nghiệp vụ cùng loại rất lớn. Nghiệp vụ nào đã ghi vào nhật ký đặc biệt thì không ghi lại vào sổ nhật ký chung nữa, tránh trùng số liệu.

So sánh nhật ký chung với ba hình thức còn lại

|

Hình thức |

Cách tổ chức |

Phù hợp với |

Nhược điểm |

|

Nhật ký chung |

Ghi theo thời gian vào một sổ chính, sau đó vào sổ cái |

Đa số doanh nghiệp, đặc biệt khi dùng phần mềm |

Sổ nhật ký dài, tra cứu thủ công mất công |

|

Nhật ký – Sổ Cái |

Gộp ghi theo thời gian và theo tài khoản vào cùng một sổ |

Đơn vị rất nhỏ, ít tài khoản |

Khổ sổ rộng, khó chia việc cho nhiều người |

|

Chứng từ ghi sổ |

Lập chứng từ ghi sổ định kỳ rồi đăng ký và vào sổ cái |

Đơn vị hành chính sự nghiệp, doanh nghiệp nhà nước |

Nhiều khâu trung gian, số liệu về chậm |

|

Nhật ký – Chứng từ |

Kết hợp ghi theo thời gian với hệ thống hóa theo tài khoản |

Doanh nghiệp lớn làm thủ công, sản xuất phức tạp |

Mẫu sổ phức tạp, đòi hỏi kế toán tay nghề cao |

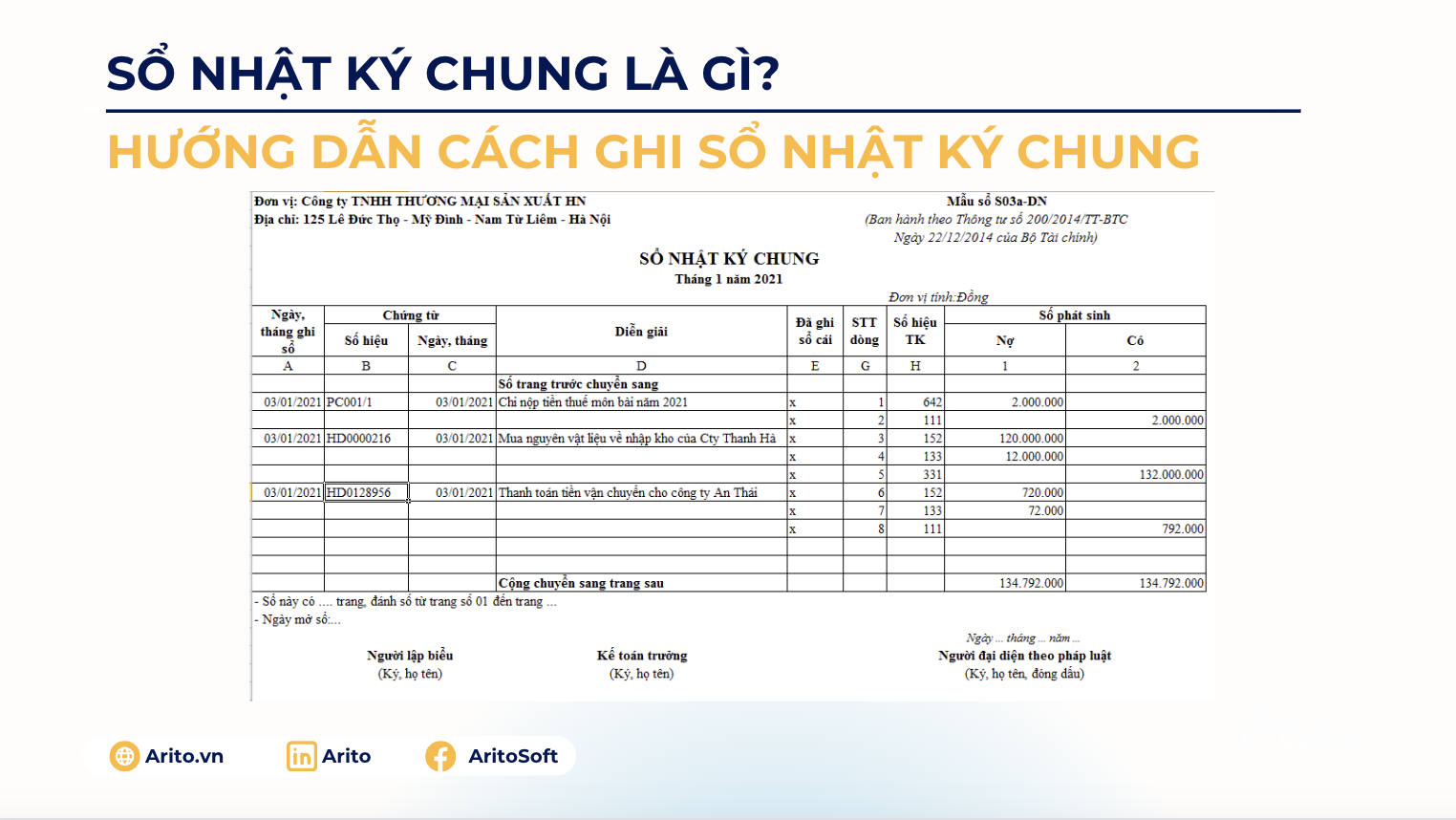

Mẫu sổ nhật ký chung S03a-DN và ý nghĩa từng cột

Theo hướng dẫn tại Phụ lục III Thông tư 99/2025/TT-BTC, sổ nhật ký chung có kết cấu như sau:

|

Cột |

Tên cột |

Nội dung ghi |

|

A |

Ngày, tháng ghi sổ |

Ngày kế toán thực hiện ghi sổ, có thể khác ngày chứng từ |

|

B |

Chứng từ – Số hiệu |

Số hiệu của chứng từ dùng làm căn cứ ghi sổ |

|

C |

Chứng từ – Ngày, tháng |

Ngày lập chứng từ |

|

D |

Diễn giải |

Tóm tắt nội dung nghiệp vụ kinh tế phát sinh |

|

E |

Đã ghi Sổ Cái |

Đánh dấu khi nghiệp vụ đã được chuyển sang sổ cái |

|

G |

STT dòng |

Số thứ tự dòng của sổ nhật ký chung |

|

H |

Số hiệu TK đối ứng |

Số hiệu tài khoản ghi Nợ và tài khoản ghi Có |

|

1 |

Số phát sinh – Nợ |

Số tiền phát sinh bên Nợ của tài khoản ở cột H |

|

2 |

Số phát sinh – Có |

Số tiền phát sinh bên Có của tài khoản ở cột H |

Phần đầu sổ ghi tên đơn vị, địa chỉ, tên sổ, năm và trang sổ. Cuối trang có dòng “Cộng chuyển sang trang sau”, đầu trang tiếp theo có dòng “Số trang trước chuyển sang”. Cuối sổ có chữ ký của người ghi sổ, kế toán trưởng và người đại diện theo pháp luật kèm ngày tháng ký.

Nếu doanh nghiệp ghi sổ trên máy vi tính thì phải in ra giấy, đóng thành quyển và ký đầy đủ sau khi khóa sổ năm, theo quy định của Luật Kế toán.

Cách ghi sổ nhật ký chung: 6 nguyên tắc bắt buộc

Một, mỗi nghiệp vụ ghi ít nhất hai dòng. Dòng đầu ghi tài khoản Nợ, dòng sau ghi tài khoản Có. Tài khoản ghi Nợ luôn đứng trước.

Hai, tổng cột 1 phải bằng tổng cột 2. Nguyên tắc ghi kép đòi hỏi tổng số phát sinh Nợ bằng tổng số phát sinh Có, kiểm tra ở từng nghiệp vụ và ở dòng cộng cuối trang.

Ba, ghi theo trình tự thời gian, không được để trống dòng. Nếu phát hiện ghi thiếu nghiệp vụ của ngày trước, vẫn ghi bổ sung vào dòng tiếp theo và ghi rõ ngày chứng từ ở cột C.

Bốn, cột D phải diễn giải đủ để người khác hiểu. Viết “Chi tiền” là không đủ. Viết “Chi tiền mặt trả tiền điện tháng 6/2026 cho EVN HCMC, PC 06/12” mới tra cứu được.

Năm, đánh dấu cột E ngay khi chuyển sổ cái. Đây là cơ chế chống bỏ sót và chống ghi hai lần. Nghiệp vụ nào chưa có dấu ở cột E nghĩa là chưa vào sổ cái.

Sáu, sửa sai theo đúng phương pháp quy định. Không tẩy xóa, không dùng bút xóa. Ba cách được chấp nhận là cải chính (gạch một đường lên chỗ sai, ghi số đúng lên trên, kế toán trưởng ký), ghi số âm, và ghi bổ sung.

Ghi theo bút toán một Nợ nhiều Có

Với nghiệp vụ phức tạp, ghi tài khoản Nợ ở dòng đầu rồi lần lượt các tài khoản Có ở các dòng sau. Ví dụ mua hàng có thuế giá trị gia tăng:

|

Dòng |

Diễn giải |

TK đối ứng |

Nợ |

Có |

|

1 |

Mua hàng hóa nhập kho theo HĐ 0001234 |

156 |

50.000.000 |

|

|

2 |

Thuế GTGT đầu vào được khấu trừ |

133 |

5.000.000 |

|

|

3 |

Phải trả người bán Công ty ABC |

331 |

55.000.000 |

Quy trình ghi sổ theo hình thức nhật ký chung

Hằng ngày

- Tiếp nhận và kiểm tra tính hợp lệ của chứng từ: đủ chữ ký, đúng mã số thuế, hóa đơn điện tử tra cứu được trên hệ thống của cơ quan thuế

- Định khoản trên chứng từ

- Ghi vào sổ nhật ký chung theo trình tự thời gian

- Với nghiệp vụ thuộc nhật ký đặc biệt thì ghi vào nhật ký đặc biệt tương ứng, không ghi lại vào sổ nhật ký chung

- Căn cứ số liệu trên sổ nhật ký chung ghi vào sổ cái từng tài khoản, đánh dấu cột E

- Đồng thời ghi vào các sổ, thẻ kế toán chi tiết liên quan

Cuối tháng

- Cộng số liệu trên các nhật ký đặc biệt và chuyển tổng cộng vào sổ cái

- Cộng phát sinh Nợ, phát sinh Có và tính số dư từng tài khoản trên sổ cái

- Lập Bảng cân đối số phát sinh, kiểm tra tổng phát sinh Nợ bằng tổng phát sinh Có

- Đối chiếu số liệu sổ cái với Bảng tổng hợp chi tiết của từng đối tượng

- Đối chiếu sổ quỹ tiền mặt với tồn quỹ thực tế, sổ tiền gửi với sao kê ngân hàng

Cuối quý và cuối năm

- Thực hiện các bút toán kết chuyển: giảm trừ doanh thu về 511, thuế giá trị gia tăng, doanh thu và chi phí về 911, xác định kết quả kinh doanh

- Khóa sổ, in sổ, đóng quyển và ký đầy đủ

- Lập báo cáo tài chính theo biểu mẫu của Thông tư 99/2025/TT-BTC hoặc Thông tư 133/2016/TT-BTC

Các bút toán kết chuyển cuối kỳ được trình bày chi tiết trong bài 9 nghiệp vụ kế toán cơ bản và cách hạch toán.

Ví dụ ghi sổ nhật ký chung trọn một tháng

Công ty TNHH Thành Đạt, thương mại thiết bị văn phòng, phát sinh các nghiệp vụ tháng 6/2026 (đơn vị: đồng).

Các nghiệp vụ trong tháng:

- Ngày 02/06: Mua hàng hóa nhập kho của Công ty Hải Minh, chưa thanh toán. Giá chưa thuế 120.000.000, thuế GTGT 10%. Hóa đơn 0002145.

- Ngày 05/06: Bán hàng cho Công ty Bình An, thu tiền chuyển khoản. Giá bán chưa thuế 90.000.000, thuế GTGT 10%. Giá vốn 62.000.000. Hóa đơn 0000318.

- Ngày 10/06: Chi tiền mặt trả tiền điện tháng 5 cho bộ phận văn phòng 6.500.000, thuế GTGT 650.000. Phiếu chi 06/03.

- Ngày 15/06: Chuyển khoản trả nợ Công ty Hải Minh 100.000.000. Ủy nhiệm chi 06/07.

- Ngày 28/06: Tính lương tháng 6 bộ phận bán hàng 45.000.000, bộ phận quản lý 38.000.000.

Sổ nhật ký chung (trích):

|

Ngày ghi sổ |

Số CT |

Ngày CT |

Diễn giải |

Đã ghi SC |

STT |

TK |

Nợ |

Có |

|

02/06 |

0002145 |

02/06 |

Mua hàng hóa nhập kho Cty Hải Minh |

x |

1 |

156 |

120.000.000 |

|

|

Thuế GTGT đầu vào |

x |

2 |

133 |

12.000.000 |

||||

|

Phải trả Cty Hải Minh |

x |

3 |

331 |

132.000.000 |

||||

|

05/06 |

0000318 |

05/06 |

Doanh thu bán hàng Cty Bình An |

x |

4 |

112 |

99.000.000 |

|

|

Doanh thu bán hàng |

x |

5 |

511 |

90.000.000 |

||||

|

Thuế GTGT đầu ra |

x |

6 |

3331 |

9.000.000 |

||||

|

05/06 |

PXK 06/02 |

05/06 |

Giá vốn hàng bán Cty Bình An |

x |

7 |

632 |

62.000.000 |

|

|

Xuất kho hàng hóa |

x |

8 |

156 |

62.000.000 |

||||

|

10/06 |

PC 06/03 |

10/06 |

Trả tiền điện tháng 5, bộ phận văn phòng |

x |

9 |

642 |

6.500.000 |

|

|

Thuế GTGT đầu vào |

x |

10 |

133 |

650.000 |

||||

|

Chi tiền mặt |

x |

11 |

111 |

7.150.000 |

||||

|

15/06 |

UNC 06/07 |

15/06 |

Trả nợ Cty Hải Minh |

x |

12 |

331 |

100.000.000 |

|

|

Chi từ tài khoản ngân hàng |

x |

13 |

112 |

100.000.000 |

||||

|

28/06 |

BL 06 |

28/06 |

Lương tháng 6 bộ phận bán hàng |

x |

14 |

641 |

45.000.000 |

|

|

Lương tháng 6 bộ phận quản lý |

x |

15 |

642 |

38.000.000 |

||||

|

Phải trả người lao động |

x |

16 |

334 |

83.000.000 |

||||

|

Cộng phát sinh trong kỳ |

483.150.000 |

483.150.000 |

Tổng cột Nợ bằng tổng cột Có, sổ cân. Nếu hai con số này lệch nhau, dừng lại tìm lỗi trước khi làm bất cứ việc gì tiếp theo.

Chuyển sang sổ cái, ví dụ tài khoản 156:

|

Ngày |

Diễn giải |

Trang NKC |

TK đối ứng |

Nợ |

Có |

|

Số dư đầu kỳ |

85.000.000 |

||||

|

02/06 |

Mua hàng nhập kho |

1 |

331 |

120.000.000 |

|

|

05/06 |

Xuất kho bán hàng |

1 |

632 |

62.000.000 |

|

|

Cộng phát sinh |

120.000.000 |

62.000.000 |

|||

|

Số dư cuối kỳ |

143.000.000 |

Số dư cuối kỳ trên sổ cái tài khoản 156 phải khớp với tổng giá trị tồn kho trên Bảng tổng hợp nhập xuất tồn. Đây là bước đối chiếu bắt buộc trước khi lập báo cáo.

Bảy lỗi thường gặp khi ghi sổ nhật ký chung

|

Lỗi |

Hậu quả |

Cách phát hiện sớm |

|

Ghi thiếu bút toán giá vốn khi ghi nhận doanh thu |

Lợi nhuận gộp bị thổi phồng, tồn kho ảo |

Đối chiếu số lượng xuất kho với số lượng trên hóa đơn bán ra |

|

Nhầm tài khoản cấp 2, ví dụ 5211 thành 5212 |

Sai chỉ tiêu trên báo cáo kết quả kinh doanh |

Rà bảng cân đối số phát sinh chi tiết đến cấp 2 |

|

Quên đánh dấu cột E |

Ghi sổ cái hai lần hoặc bỏ sót |

Lọc các dòng chưa có dấu trước khi khóa sổ tháng |

|

Ghi ngày sổ khác xa ngày chứng từ |

Bị đánh giá là ghi sổ không kịp thời |

Đặt quy định nội bộ: ghi sổ trong vòng 3 ngày kể từ ngày chứng từ |

|

Diễn giải quá vắn tắt |

Không giải trình được khi thanh tra |

Chuẩn hóa cú pháp diễn giải theo từng loại nghiệp vụ |

|

Không ghi nhật ký đặc biệt nhưng vẫn cộng vào sổ cái |

Trùng số liệu |

Kiểm tra chéo tổng nhật ký đặc biệt với sổ cái tiền mặt, tiền gửi |

|

Sửa sai bằng cách tẩy xóa |

Sổ không hợp lệ |

Đào tạo lại phương pháp cải chính, ghi số âm, ghi bổ sung |

Ưu và nhược điểm của hình thức nhật ký chung

Ưu điểm:

- Mẫu sổ đơn giản, người mới vào nghề nắm được nhanh

- Dễ chia việc cho nhiều kế toán viên theo phần hành

- Rất hợp với phần mềm vì cấu trúc dữ liệu tuyến tính theo thời gian

- Dấu vết kiểm toán rõ ràng, tra ngược từ báo cáo về chứng từ gốc thuận tiện

Nhược điểm:

- Với doanh nghiệp có hàng nghìn nghiệp vụ mỗi tháng, sổ nhật ký chung rất dài

- Nghiệp vụ bị ghi lặp giữa sổ nhật ký chung và sổ cái nếu làm thủ công

- Không phù hợp nếu doanh nghiệp làm hoàn toàn trên giấy với khối lượng lớn

Hai nhược điểm đầu gần như biến mất khi ghi sổ trên phần mềm, đó là lý do hình thức này chiếm đa số hiện nay.

Ghi sổ nhật ký chung tự động trên phần mềm

Khi làm trên Excel, kế toán phải nhập một nghiệp vụ vào ít nhất ba nơi: sổ nhật ký chung, sổ cái và sổ chi tiết. Mỗi lần nhập là một cơ hội sai, và đến cuối tháng thì việc dò tìm chênh lệch chiếm phần lớn thời gian.

Phần mềm quản trị doanh nghiệp Arito ERP xử lý theo hướng ngược lại: kế toán nhập chứng từ một lần, hệ thống tự sinh bút toán và cập nhật đồng thời mọi sổ liên quan.

- Sinh bút toán tự động từ chứng từ bán hàng, mua hàng, nhập xuất kho, phiếu thu chi, bảng lương

- Sổ nhật ký chung, sổ cái, sổ chi tiết và bảng cân đối số phát sinh cập nhật theo thời gian thực

- Kiểm tra cân đối Nợ Có ngay tại thời điểm ghi, chặn lưu bút toán lệch

- Mẫu sổ theo Phụ lục III Thông tư 99/2025/TT-BTC và Thông tư 133/2016/TT-BTC, in đúng biểu mẫu để đóng quyển

- Kết nối hóa đơn điện tử qua SafeInvoice, lấy dữ liệu hóa đơn về thẳng chứng từ kế toán

- Lưu vết thay đổi: ai sửa bút toán nào, lúc nào, sửa từ giá trị gì sang giá trị gì

Nếu bạn đang cân nhắc giữa phần mềm kế toán độc lập và giải pháp tổng thể, bài phần mềm kế toán ERP là gì phân tích khá kỹ điểm khác nhau. Hoặc đăng ký demo để xem quy trình từ hóa đơn đến báo cáo tài chính chạy thực tế.

Câu hỏi thường gặp về sổ nhật ký chung

Sổ nhật ký chung là sổ tổng hợp hay sổ chi tiết?

Là sổ kế toán tổng hợp. Nó ghi mọi nghiệp vụ theo thời gian kèm quan hệ đối ứng tài khoản, còn chi tiết theo từng đối tượng nằm ở các sổ, thẻ kế toán chi tiết.

Mẫu sổ nhật ký chung mới nhất năm 2026 là mẫu nào?

Mẫu số S03a-DN ban hành kèm Phụ lục III Thông tư 99/2025/TT-BTC, áp dụng từ 01/01/2026. Doanh nghiệp nhỏ và vừa áp dụng Thông tư 133/2016/TT-BTC dùng mẫu sổ tương ứng của thông tư này.

Sổ nhật ký chung có bao nhiêu cột?

Chín cột, gồm A, B, C, D, E, G, H và hai cột số phát sinh 1, 2. Trong đó cột E dùng để đánh dấu nghiệp vụ đã chuyển sang sổ cái.

Ghi sổ nhật ký chung trên máy tính có phải in ra không?

Có. Theo Luật Kế toán, đơn vị ghi sổ trên phương tiện điện tử phải in sổ ra giấy, đóng thành quyển và ký đầy đủ sau khi khóa sổ kỳ kế toán năm.

Khi nào cần dùng nhật ký đặc biệt?

Khi một loại nghiệp vụ phát sinh với khối lượng lớn, ví dụ doanh nghiệp bán lẻ có hàng trăm phiếu thu mỗi ngày. Nghiệp vụ đã ghi vào nhật ký đặc biệt thì không ghi lại vào sổ nhật ký chung.

Ghi sai sổ nhật ký chung thì sửa thế nào?

Dùng một trong ba phương pháp: cải chính (gạch một đường lên chỗ sai, ghi số đúng phía trên, kế toán trưởng ký xác nhận), ghi số âm, hoặc ghi bổ sung. Tuyệt đối không tẩy xóa hay dùng bút xóa.

Sổ nhật ký chung và sổ cái khác nhau ở đâu?

Sổ nhật ký chung sắp xếp theo thời gian, chứa tất cả các nghiệp vụ. Sổ cái sắp xếp theo từng tài khoản, tổng hợp phát sinh và tính số dư của tài khoản đó. Sổ cái được ghi từ số liệu của sổ nhật ký chung.

Doanh nghiệp có được tự thiết kế mẫu sổ nhật ký chung không?

Được, miễn là bảo đảm đầy đủ các thông tin theo quy định, phản ánh trung thực nghiệp vụ và áp dụng nhất quán trong cả niên độ kế toán.

Tổng kết

Sổ nhật ký chung là sổ kế toán tổng hợp ghi mọi nghiệp vụ theo trình tự thời gian kèm quan hệ đối ứng tài khoản, và là nguồn duy nhất để ghi sổ cái. Mẫu áp dụng từ 01/01/2026 là S03a-DN theo Phụ lục III Thông tư 99/2025/TT-BTC.

Cách ghi sổ nhật ký chung xoay quanh mấy điểm cốt lõi: ghi Nợ trước Có sau, tổng phát sinh hai bên phải bằng nhau, diễn giải đủ để người khác đọc hiểu, và đánh dấu cột E ngay khi chuyển sổ cái. Cuối tháng nhớ đối chiếu sổ cái với bảng tổng hợp chi tiết trước khi lập báo cáo.

Nếu doanh nghiệp bạn vẫn đang ghi sổ trên Excel và mất nhiều ngày mỗi tháng để dò chênh lệch, liên hệ với Arito để được tư vấn phương án tự động hóa.

Công nghệ

SAFEBOOKS.VN – Phần mềm kế toán cho mọi doanh nghiệp

Phần mềm kế toán Safebooks

Đơn giản – Thông minh – Hiệu quả

Công nghệ

Giới thiệu phần mềm xử lý hoá đơn điện tử đầu vào tự động ARITO INVOICE

Bạn đang đau đầu với việc xử lý xếp hóa đơn đầu vào chờ ghi sổ. Bạn tốn nhiều thời gian cho việc xử lý

Hóa đơn

(Tải ngay) Mẫu bảng kê mua hàng không hóa đơn theo 02/TNDN

Mẫu bảng kê mua hàng không hóa đơn theo 02/TNDN là căn cứ giúp doanh nghiệp ghi nhận các khoản mua vào từ cá nhân,

Tin tức

Hóa đơn bán hàng có kê khai thuế không? Giải đáp 2026

Hóa đơn bán hàng có kê khai thuế không là vấn đề nhiều doanh nghiệp và kế toán quan tâm khi tiếp nhận, hạch toán

Tin tức chung

Các Trường Hợp Không Phải Xuất Hóa Đơn Mới Nhất 2026

Các trường hợp không phải xuất hóa đơn mới nhất được quy định cụ thể theo từng loại giao dịch và bản chất khoản thu.