![]()

![]()

![]()

Chứng từ khấu trừ thuế thu nhập cá nhân là giấy tờ chứng minh việc một tổ chức đã trừ một phần thuế TNCN từ thu nhập của người lao động hoặc cá nhân có thu nhập chịu thuế. Trong bài viết hôm nay, Arito cung cấp thông tin mới nhất về quy định và thủ tục liên quan đến việc cấp chứng từ khấu trừ thuế TNCN, đặc biệt là những thay đổi quan trọng theo Nghị định 70/2025/NĐ-CP có hiệu lực từ ngày 01/6/2025.

Cập nhật quan trọng: Từ ngày 01/6/2025, tổ chức, cá nhân trả thu nhập phải lập chứng từ khấu trừ thuế TNCN điện tử theo Mẫu số 03/TNCN ban hành kèm Nghị định 70/2025/NĐ-CP, đồng thời phải đăng ký sử dụng qua Cổng thông tin điện tử của cơ quan thuế và gửi dữ liệu chứng từ ngay trong ngày lập. Đây là điểm khác biệt lớn so với quy định cũ.

1. Chứng từ khấu trừ thuế TNCN là gì?

Để hiểu rõ chứng từ khấu trừ thuế TNCN là gì, cần tách bạch hai khái niệm “chứng từ” và “khấu trừ thuế”.

Theo Khoản 4 Điều 3 Nghị định 123/2020/NĐ-CP, chứng từ là tài liệu dùng để ghi nhận thông tin về các khoản thuế khấu trừ, các khoản thu thuế, phí và lệ phí thuộc ngân sách nhà nước. Chứng từ bao gồm chứng từ khấu trừ thuế thu nhập cá nhân, biên lai thuế, phí, lệ phí, được thể hiện theo hình thức điện tử hoặc đặt in, tự in.

Theo Điều 25 Thông tư 111/2013/TT-BTC, khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập.

Từ hai quy định trên, có thể hiểu:

Chứng từ khấu trừ thuế TNCN là loại giấy tờ do tổ chức hoặc cá nhân trả thu nhập cấp cho người lao động bị khấu trừ thuế, nhằm ghi nhận thông tin về khoản thuế thu nhập cá nhân đã được khấu trừ.

Trước đây chứng từ này có thể ở dạng giấy (đặt in, tự in) hoặc điện tử. Tuy nhiên, theo lộ trình của Nghị định 123/2020/NĐ-CP và nay là Nghị định 70/2025/NĐ-CP, tổ chức, doanh nghiệp bắt buộc sử dụng chứng từ khấu trừ thuế TNCN điện tử.

2. Chứng từ khấu trừ thuế TNCN dùng để làm gì?

Chứng từ khấu trừ thuế TNCN có những vai trò sau:

- Chứng minh số tiền thuế TNCN đã được khấu trừ theo quy định của pháp luật thuế.

- Cung cấp thông tin cho người lao động về việc có phải đóng thuế TNCN hay không và mức khấu trừ có chính xác không.

- Tạo sự minh bạch về các khoản thuế mà người lao động đã bị khấu trừ.

- Là một phần hồ sơ quyết toán thuế đối với cá nhân tự quyết toán với cơ quan thuế (theo Phụ lục I Nghị định 126/2020/NĐ-CP).

- Hỗ trợ xử lý khi tổ chức ngừng hoạt động: nếu tổ chức không cấp được chứng từ, cơ quan thuế có thể dựa vào cơ sở dữ liệu của mình để xét hồ sơ quyết toán cho người lao động.

3. Chứng từ khấu trừ thuế TNCN có bắt buộc không?

Căn cứ Khoản 2 Điều 25 Thông tư 111/2013/TT-BTC, việc cấp chứng từ khấu trừ thuế TNCN là bắt buộc khi đồng thời thỏa mãn:

- Tổ chức, cá nhân chi trả thu nhập đã khấu trừ thuế TNCN từ thu nhập của người lao động trước khi chi trả, và

- Người lao động bị khấu trừ thuế yêu cầu được cấp chứng từ khấu trừ.

Ngoại lệ: Trường hợp người lao động ủy quyền quyết toán thuế TNCN cho tổ chức, cá nhân chi trả thu nhập thì đơn vị chi trả không phải cấp chứng từ khấu trừ thuế cho người lao động.

4. Trường hợp nào phải khấu trừ thuế TNCN và khi nào được cấp chứng từ?

Căn cứ Điểm b Khoản 2 Điều 25 Thông tư 111/2013/TT-BTC:

|

Đối tượng người lao động |

Cách cấp chứng từ khấu trừ |

|

Không ký hợp đồng lao động hoặc ký HĐLĐ dưới 03 tháng |

Được cấp chứng từ cho mỗi lần khấu trừ, hoặc 01 chứng từ cho nhiều lần khấu trừ trong một kỳ tính thuế (theo yêu cầu) |

|

Ký HĐLĐ từ 03 tháng trở lên |

Chỉ cấp 01 chứng từ khấu trừ trong một kỳ tính thuế |

Ngoài ra, người lao động có quyền yêu cầu đơn vị chi trả cung cấp chứng từ khấu trừ thuế TNCN nếu đã bị khấu trừ thuế từ các khoản thu nhập thuộc diện phải khấu trừ.

5. Khấu trừ thuế TNCN cần chuẩn bị gì?

Để thực hiện khấu trừ thuế TNCN và cấp chứng từ chính xác, đơn vị chi trả cần chuẩn bị:

- Thông tin cá nhân của người lao động: họ tên, số định danh cá nhân/CCCD, ngày sinh, địa chỉ cư trú, mã số thuế cá nhân.

- Hợp đồng lao động: ngày bắt đầu làm việc, chức vụ, mức lương và các điều khoản liên quan đến thuế TNCN.

- Tài liệu về thu nhập: bảng lương, tiền thưởng, phụ cấp, lương tháng 13, hoa hồng và các khoản thu nhập khác.

- Hồ sơ giảm trừ gia cảnh: giấy tờ xác nhận người phụ thuộc (giấy khai sinh của con, giấy tờ chứng minh người phụ thuộc khác) để áp dụng mức giảm trừ.

- Thông tin các khoản giảm trừ khác: khoản đóng bảo hiểm bắt buộc, khoản đóng góp từ thiện, nhân đạo, khuyến học (nếu có).

Việc chuẩn bị phải tuân theo quy định của pháp luật thuế TNCN đang có hiệu lực tại thời điểm thực hiện. Sử dụng phần mềm quản lý nhân sự – tiền lương (HRM) tích hợp sẽ giúp tự động tổng hợp các dữ liệu này, hạn chế sai sót khi tính và khấu trừ thuế.

6. Quy định mới nhất về chứng từ khấu trừ thuế TNCN theo Nghị định 70/2025

Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ, có hiệu lực từ ngày 01/6/2025. Đây là văn bản cập nhật quan trọng nhất hiện nay đối với chứng từ khấu trừ thuế TNCN điện tử.

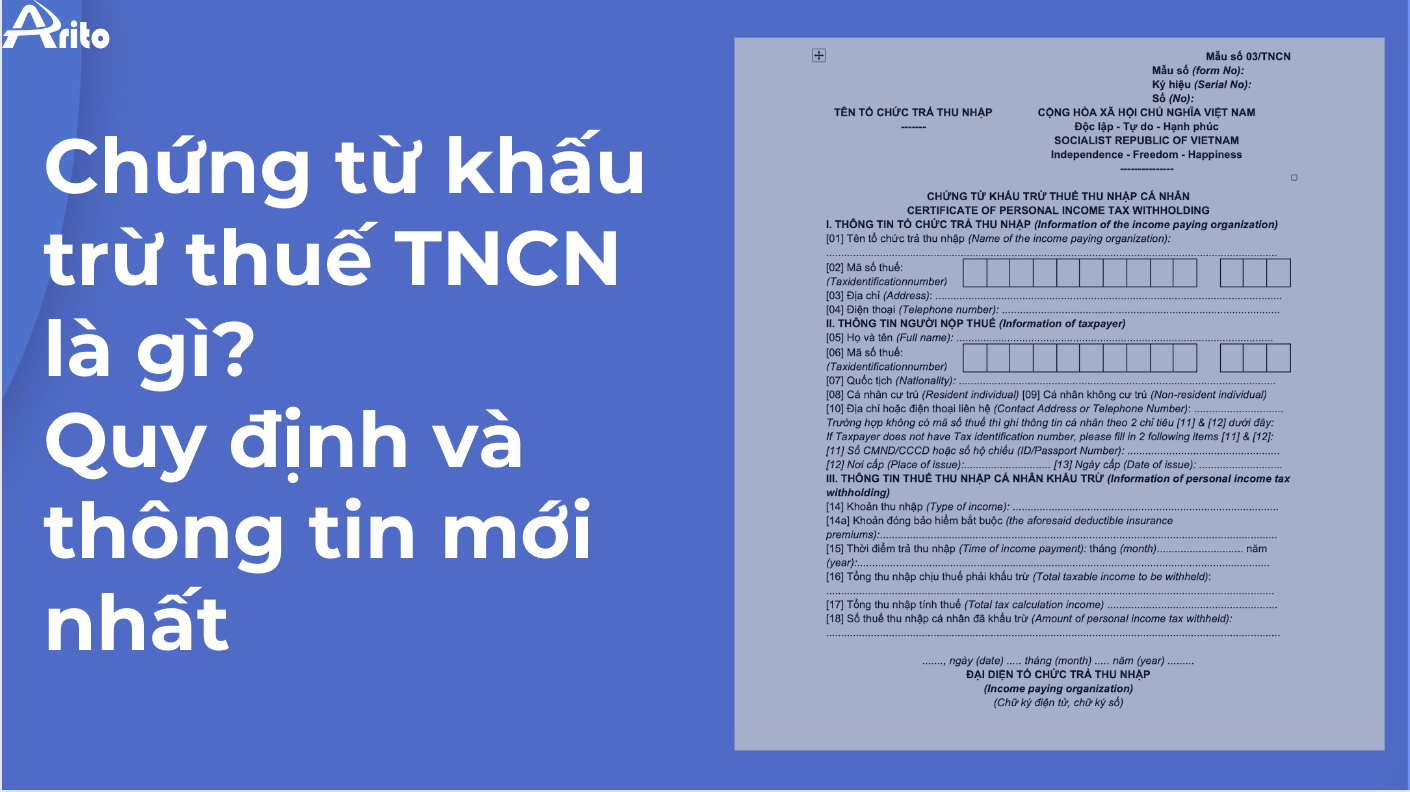

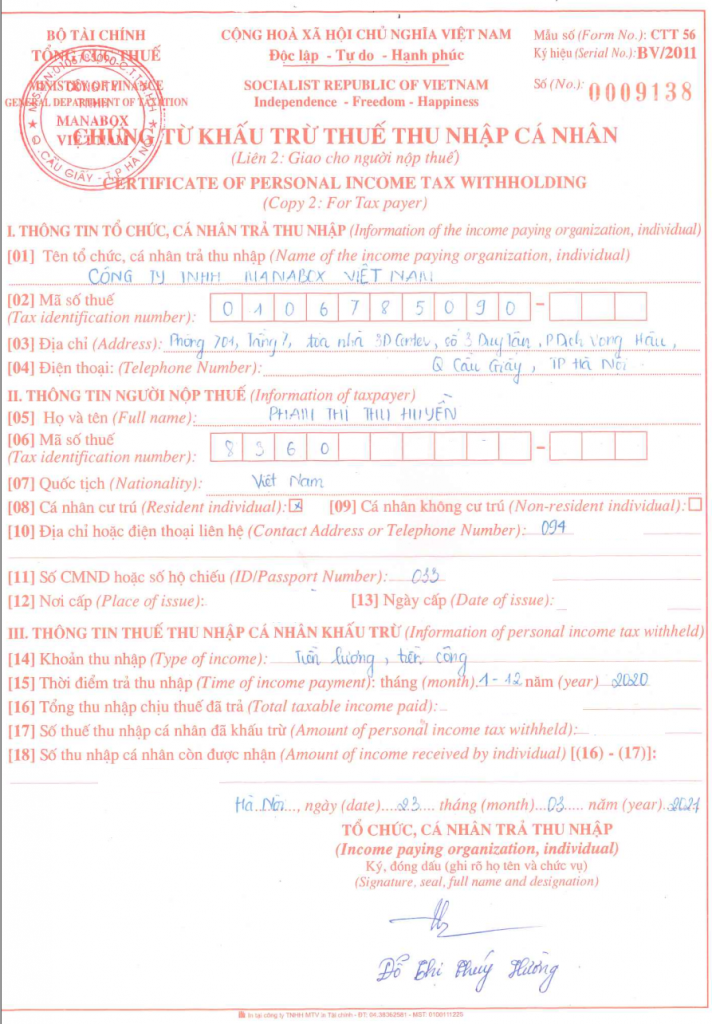

6.1. Bắt buộc dùng chứng từ điện tử theo Mẫu 03/TNCN

Từ ngày 01/6/2025, tổ chức, cá nhân khấu trừ thuế TNCN phải lập và cấp chứng từ theo hình thức điện tử, sử dụng Mẫu số 03/TNCN ban hành kèm Nghị định 70/2025/NĐ-CP. Đồng thời, các tổ chức phải ngừng sử dụng và tiêu hủy chứng từ đặt in, tự in còn tồn (nếu có).

6.2. Thời điểm lập và thời điểm ký số

- Thời điểm lập: tại thời điểm tổ chức, cá nhân chi trả thu nhập thực hiện khấu trừ thuế TNCN đối với người lao động.

- Thời điểm ký số: là thời điểm tổ chức dùng chữ ký số để ký trên chứng từ điện tử, hiển thị theo định dạng ngày, tháng, năm dương lịch. Thời điểm lập và thời điểm cấp chứng từ có thể không trùng nhau (chứng từ được cấp khi người lao động có yêu cầu).

6.3. Nội dung bắt buộc trên chứng từ khấu trừ thuế TNCN

Theo quy định tại Nghị định 123/2020/NĐ-CP (được sửa đổi bởi Nghị định 70/2025/NĐ-CP), chứng từ khấu trừ thuế TNCN gồm các nội dung chính:

- Tên, ký hiệu mẫu, ký hiệu chứng từ và số thứ tự chứng từ khấu trừ thuế.

- Tên, địa chỉ, mã số thuế của tổ chức, cá nhân trả thu nhập.

- Tên, địa chỉ, mã số thuế (hoặc số định danh cá nhân), số điện thoại của người nộp thuế.

- Quốc tịch (nếu người nộp thuế không mang quốc tịch Việt Nam).

- Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, khoản đóng bảo hiểm bắt buộc, khoản đóng góp từ thiện, nhân đạo, khuyến học, số thuế đã khấu trừ.

- Ngày, tháng, năm lập chứng từ.

- Họ tên, chữ ký số của người trả thu nhập (đối với chứng từ điện tử).

6.4. Xử lý chứng từ khấu trừ thuế TNCN điện tử đã lập có sai sót

Nghị định 70/2025/NĐ-CP áp dụng nguyên tắc xử lý sai sót tương tự hóa đơn điện tử tại Điều 19. Khi chứng từ đã lập có sai sót, tổ chức lập chứng từ mới thay thế (sử dụng mẫu thông báo sai sót 04/SS-CTĐT), thay cho cơ chế “hủy” như trước đây.

7. Thủ tục đăng ký và gửi dữ liệu chứng từ khấu trừ thuế TNCN điện tử

Đây là điểm thay đổi lớn so với quy định cũ. Trước Nghị định 70/2025, tổ chức tự xây dựng phần mềm chứng từ điện tử không cần đăng ký và không phải gửi dữ liệu cho cơ quan thuế. Từ ngày 01/6/2025, quy định mới yêu cầu:

- Đăng ký sử dụng chứng từ khấu trừ thuế TNCN điện tử qua Cổng thông tin điện tử của cơ quan thuế trước khi sử dụng.

- Sau khi được chấp nhận, ngừng sử dụng và tiêu hủy chứng từ đặt in, tự in còn tồn.

- Chuyển dữ liệu chứng từ điện tử đến cơ quan thuế ngay trong ngày lập chứng từ.

Vì vậy, các nội dung hướng dẫn cũ theo Công văn 7563/CTTPHCM-TTHT và 7564/CTTPHCM-TTHT về việc “không phải gửi hồ sơ chứng từ” đã không còn phù hợp kể từ khi Nghị định 70/2025/NĐ-CP có hiệu lực.

8. Đăng ký phần mềm chứng từ khấu trừ thuế TNCN điện tử ở đâu?

Để đáp ứng nhanh nhu cầu chuyển đổi và sử dụng chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 70/2025/NĐ-CP, doanh nghiệp có thể liên hệ Arito để được tư vấn giải pháp chứng từ, hóa đơn điện tử. Phần mềm hóa đơn, chứng từ điện tử Safe Invoice của Arito đáp ứng đầy đủ nghiệp vụ mới nhất:

- Cung cấp bộ hồ sơ đăng ký mẫu theo quy định để đơn vị nộp đăng ký với cơ quan thuế.

- Thiết lập mẫu, lập và ký số chứng từ khấu trừ thuế TNCN theo Mẫu 03/TNCN.

- Xử lý chứng từ đã lập khi có sai sót theo đúng quy trình lập thay thế.

- Gửi dữ liệu và bảng kê chứng từ khấu trừ thuế TNCN điện tử đến cơ quan thuế ngay trong ngày.

- Đáp ứng đầy đủ nghiệp vụ: đăng ký mã số thuế cá nhân, đăng ký người phụ thuộc, lập chứng từ khấu trừ điện tử, quyết toán thuế TNCN, kê khai thuế theo kỳ và nhiều nghiệp vụ khác.

Kết hợp cùng phần mềm quản lý tài chính – kế toán Arito, doanh nghiệp có thể đồng bộ dữ liệu tiền lương, thuế và kế toán trên một nền tảng duy nhất.

Liên hệ Arito ngay để được tư vấn miễn phí giải pháp chứng từ khấu trừ thuế TNCN điện tử.

9. Một số lưu ý khi chuyển đổi theo Nghị định 70/2025

- Hoàn tất đăng ký sớm: doanh nghiệp chưa đăng ký chứng từ điện tử theo Mẫu 03/TNCN cần thực hiện ngay để tránh gián đoạn khi phát sinh khấu trừ.

- Gửi dữ liệu đúng hạn: dữ liệu chứng từ phải được chuyển đến cơ quan thuế ngay trong ngày lập, không để dồn.

- Rà soát thông tin người nộp thuế: bổ sung số định danh cá nhân, số điện thoại và các khoản giảm trừ theo mẫu mới.

- Xử lý sai sót đúng quy trình: dùng cơ chế lập chứng từ thay thế thay vì hủy như trước.

- Lưu trữ chứng từ điện tử đầy đủ để phục vụ quyết toán thuế TNCN cuối năm cho người lao động.

Câu hỏi thường gặp (FAQ)

Chứng từ khấu trừ thuế TNCN là gì?

Là giấy tờ do tổ chức, cá nhân trả thu nhập cấp cho người lao động bị khấu trừ thuế, ghi nhận thông tin về khoản thuế thu nhập cá nhân đã được khấu trừ. Từ 01/6/2025, chứng từ này bắt buộc ở dạng điện tử theo Mẫu 03/TNCN.

Từ khi nào bắt buộc dùng chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 70?

Từ ngày 01/6/2025, theo Nghị định 70/2025/NĐ-CP sửa đổi Nghị định 123/2020/NĐ-CP.

Doanh nghiệp có phải gửi dữ liệu chứng từ cho cơ quan thuế không?

Có. Theo quy định mới, tổ chức phải đăng ký sử dụng và chuyển dữ liệu chứng từ điện tử đến cơ quan thuế ngay trong ngày lập.

Người lao động ủy quyền quyết toán thuế có cần cấp chứng từ không?

Không. Nếu người lao động ủy quyền quyết toán cho đơn vị chi trả thu nhập thì đơn vị không phải cấp chứng từ khấu trừ.

Nắm rõ chứng từ khấu trừ thuế TNCN là gì cùng các quy định mới theo Nghị định 70/2025/NĐ-CP giúp doanh nghiệp chuyển đổi đúng lộ trình, tránh rủi ro xử phạt và bảo đảm quyền lợi quyết toán thuế cho người lao động. Bạn có thể tham khảo thêm các bài viết liên quan của Arito về thuế môn bài, thuế nhà thầu để hoàn thiện kế hoạch tuân thủ thuế cho doanh nghiệp.

Công nghệ

SAFEBOOKS.VN – Phần mềm kế toán cho mọi doanh nghiệp

Phần mềm kế toán Safebooks

Đơn giản – Thông minh – Hiệu quả

Công nghệ

Giới thiệu phần mềm xử lý hoá đơn điện tử đầu vào tự động ARITO INVOICE

Bạn đang đau đầu với việc xử lý xếp hóa đơn đầu vào chờ ghi sổ. Bạn tốn nhiều thời gian cho việc xử lý

Hóa đơn

(Tải ngay) Mẫu bảng kê mua hàng không hóa đơn theo 02/TNDN

Mẫu bảng kê mua hàng không hóa đơn theo 02/TNDN là căn cứ giúp doanh nghiệp ghi nhận các khoản mua vào từ cá nhân,

Tin tức

Hóa đơn bán hàng có kê khai thuế không? Giải đáp 2026

Hóa đơn bán hàng có kê khai thuế không là vấn đề nhiều doanh nghiệp và kế toán quan tâm khi tiếp nhận, hạch toán

Tin tức chung

Các Trường Hợp Không Phải Xuất Hóa Đơn Mới Nhất 2026

Các trường hợp không phải xuất hóa đơn mới nhất được quy định cụ thể theo từng loại giao dịch và bản chất khoản thu.